Анализ рынка металлолома за 1 квартал 2007 года

[10 апреля 2007] @ ЗАО "ПРОФИТ"

1. Общий объем заготовки металлолома на российском рынке

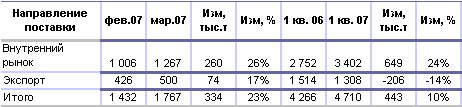

За первый квартал 2007 года суммарный ломосбор составил 4 710 тыс. тонн, что на 443 тыс. тонн превышает объемы за аналогичный период прошлого года. Рост обусловлен значительным увеличением потребности комбинатов внутреннего рынка. Объемы поставки на внутренний рынок выросли на 649 тыс. тонн до 3 402 тыс. тонн. Поставки на экспорт, напротив, продолжают падать. По итогам 1 квартала поставлено всего 1 308 тыс. тонн (30% из них на рынок Турции).

В структуре поставок российского лома за 3 месяца 2007 года значительно возросла доля внутреннего рынка – 72%, против 65% в 2006 году. Доля экспортных поставок сократилась до 28%.

Объем поставок на внутренний рынок и экспорт за 1 квартал 2006-2007 гг.

В марте 2007 года объем ломосбора вырос по сравнению с февралем на 334 тыс. тонн и составил 1 767 тыс. тонн. В связи с ростом потребности российских заводов суммарные поставки на внутренний рынок возросли на 260 тыс. тонн до 1 267 тыс. тонн. Экспорт в марте в связи с ростом экспортных котировок незначительно вырос и составил по предварительным оценкам порядка 500 тыс. тонн.

Если в 2006 году январь-февраль характеризовались очень низкими объемами поставок, что привело к резкому повышению уровня цен и объемов поставки в марте. То в первом квартале 2007 года на рынке заготовки лома не было «провалов» ни по ценам, ни по объемам поставки. Это объясняется, с одной стороны, сравнительно мягкими зимними условиями, с другой, растущей потребностью и конкуренцией на внутреннем рынке страны. Поэтому несмотря на то, что объемы заготовки в марте этого года ниже, чем в прошлом (-152 тыс. тонн), суммарные объемы за 1 квартал возросли.

2. Поставки на внутренний рынок

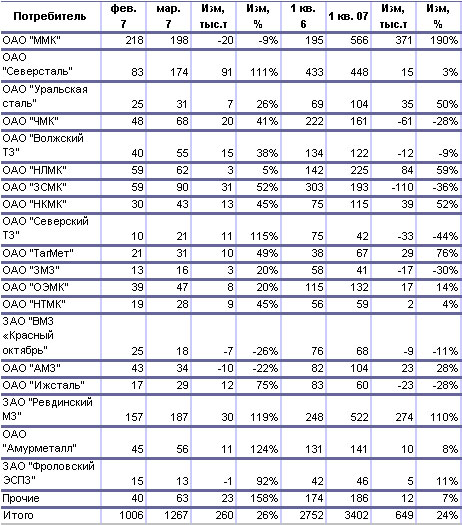

Поставки на металлургические комбинаты за 1 квартал 2006-2007 гг.

В первом квартале 2007 года по сравнению с аналогичным периодом 2006 года потребление привозного лома комбинатами внутреннего рынка увеличилось на 649 тыс. тонн (+24%). Наиболее значительный рост потребности (+570 тыс. тонн или 52%) наблюдается на комбинатах Уральского региона – ОАО «ММК» (+190%), ЗАО «Ревдинский МЗ» (+110%), ОАО «Уральская сталь» (+50%), что связано с выходом на проектную мощность новых сталеплавильных мощностей и увеличением выплавки стали. По ряду комбинатов Уральского региона можно отметить снижение объемов поставки за 1 квартал (ОАО «ЧМК», ОАО «ЗМЗ», ОАО «Ижсталь»), это объясняется усилением конкуренции на рынке в связи с ограниченным ломосбором.

В марте металлургические комбинаты нарастили объемы поставки металлолома до 1 267 тыс. тонн, увеличение объясняется рядом факторов: рост ломосбора на рынке в связи с окончанием зимы, увеличение потребности комбинатов в виду сокращения запасов на складах, положительной динамикой закупочных цен.

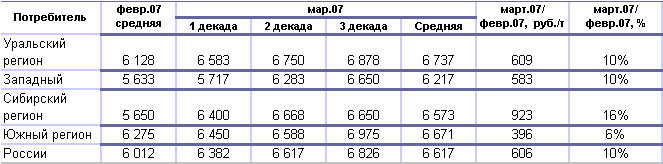

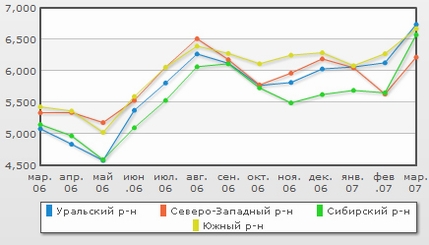

Динамика средних закупочных цен металлургических комбинатов в феврале-марте 2006-2007 гг., руб./т с НДС и ЖДТ

Значительное сокращение складских запасов и сезонное увеличение потребности металлургических комбинатов определили нестабильность ценовой ситуации на российском рынке в марте. В течение всего месяца комбинаты один за другим повышали цены закупа. Задавали темп рынку предприятия Уральского региона, в первую очередь это ОАО «ММК» и комбинаты Свердловской области - ЗАО «Ревдинский МЗ», ОАО «СТЗ», ОАО «МЗ им А.К. Серова» и прочие.

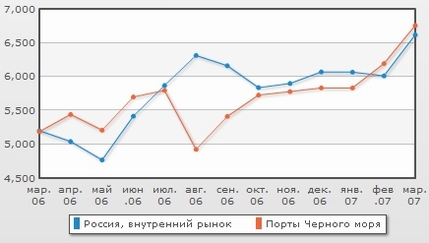

Уже во второй половине марта в конкурентную борьбу с металлургическими комбинатами вступили экспортеры. Устойчивый спрос и высокие цены на мировых рынках, позволили им к концу марта повысить закупочные цены до 6 800-6 900 руб./т с НДС и ЖДТ в южных портах и до 7000-7 400 в портах Балтики. Это в свою очередь повлекло за собой рост цен комбинатах Северо-Западного и Южного регионов.

Динамика закупочных цен комбинатов и экспортеров

В целом средний уровень мартовских цен выше февральских на 606 руб./т с НДС и ЖДТ (+10%). Рост цен по сравнению с мартом прошлого года составил 1 439 руб./т (+28%).

Динамика средних цен на российсом рынке металлолома

В связи с переходом многих российских ломозаготовителей на работу без НДС, более половины металлургических комбинатов страны в течение квартала перешли на закупку материала по двум ценникам – с НДС и без НДС. При этом последнее время очевидна тенденция сближения льготных цен на лом, установленных для предприятий, перешедших на работу без НДС, и цен предприятий, отказавшихся от льготы и работающих по прежней схеме.

На текущий момент средние закупочные цены российских комбинатов на лом марки 3А находятся в диапазоне 6 800-7 300 руб./т с НДС и ЖДТ. В течение первой декады апреля изменений среднего уровня не прогнозируется, возможно лишь выравнивание между комбинатами. В дальнейшем все будет определяться объемами поступления лома на комбинаты и темпами «подъедания» остатков лома на складах копровых цехов комбинатов.

Во второй декаде ожидается ежемесячный рост поставок на комбинаты внутреннего рынка. В целом в течение года будет продолжаться тенденция роста поставок на внутренний рынок и снижения объемов экспорта из России.

Оригинальная версия статьи находится по адресу www.profit.ru/presscenter/analiticka/pg1/284/