Анализ рынка металлолома за 5 месяцев 2007 г.

[19 Июня 2007] @ ЗАО «Профит»

1. Общий объем заготовки металлолома на российском рынке

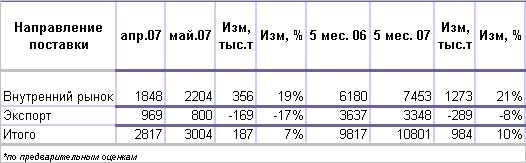

Суммарный объем ломосбора на территории России за 5 месяцев 2007 года составил 10,9 млн. тонн, что почти на 1 млн. тонн (10%) превышает объемы 2006 года. Потребление внутреннего рынка за 5 месяцев текущего года увеличилось по сравнению с аналогичным периодом прошлого года на 1,3 млн. тонн (21%) и составило 7,5 млн. тонн. Объемы поставок материала на экспорт, напротив, сократились на 8% и составили по предварительным оценкам 3,3 млн. тонн.

Доля поставок российского лома потребителям внутреннего рынка в 2007 году составила 69%, против 63% в 2006 году.

Объем поставок на внутренний рынок и экспорт за 5 месяцев 2006-2007 гг.

К маю российский рынок лома «набрал обороты», в результате по итогам месяца объем ломосбора превысил 3 млн. тонн, что на 7% превышает апрельские объемы поставок.

Со второй половины апреля и в течение всего мая активность на экспортных рынках была невысокой. Большинство стран-импортеров обеспечивали потребность своих заводов за счет накопленных ранее складских запасов и поставок материала с местных рынков. Однако по итогам первых 5 месяцев 2007 года объемы экспорта почти догнали объемы за аналогичный период прошлого года.

За период январь-май 2007 года динамика объемов ломосбора на российском рынке была практически идентична динамике объемов в 2005 году. После достижения пика поставок лома в мае в июне-июле последует незначительный спад, в августе начнется складирование зимних запасов комбинатами, в результате последует рост поставок (в первую очередь на внутренний рынок). Дальнейшая ситуация будет зависеть от уровня экспортных цен и от направлений поставок лома импортерами. Велика вероятность, что турецкие потребители сократят поставки из России (учитывая нынешний уровень цен на российском внутреннем рынке) и перейдут к закупкам из США и Европы.

2. Поставки на внутренний рынок

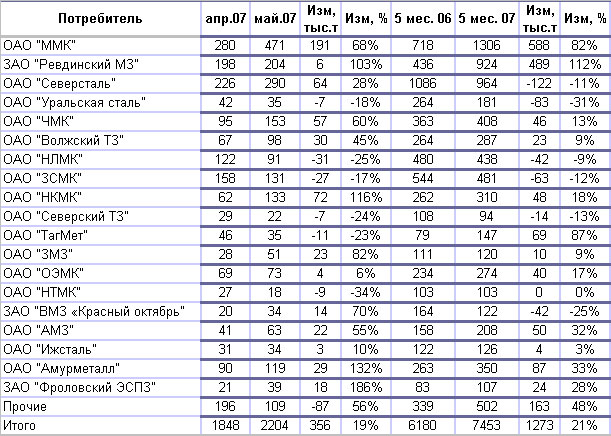

Поставки на металлургические комбинаты за 5 месяцев 2006-2007 гг.

Потребление лома металлургическими комбинатами России возросло за 5 месяцев 2007 года на 21% по сравнению с аналогичным периодом 2006 года и составило 7 453 тыс. тонн. При этом почти 50% поставок осуществляется в направлении Уральского региона. Прирост региона по сравнению с прошлым годом составил более 1 млн. тонн. Наиболее значительно прирастили потребление ОАО «ММК» - 588 тыс. тонн (82%) и ЗАО «Ревдинский МЗ» - 489 тыс. тонн (+112%).

Существенный прирост также можно отметить на комбинатах южного региона – ОАО «ТагМет» (+87%), ЗАО «Фроловский ЭСПЗ» (+28%).

Некоторые комбинаты напротив снизили объемы заготовки по сравнению с предыдущим годом – ЗАО «ВМЗ «Красный октябрь» (-25%), ОАО «Северский ТЗ» (-13%), ОАО «Ижсталь» (-14%), ОАО «Северсталь» (-11%), ОАО «НЛМК» (-9%). Такая динамика объясняется более высоким объемом складских запасов, накопленных комбинатами к началу 2007 года, а также ужесточением конкурентной борьбы на рынке лома.

По итогам мая на металлургические комбинаты было поставлено 2 180 тыс. тонн, рост по сравнению с апрелем составил 332 тыс. тонн (18%). В связи с ростом потребности комбинатов и осенним увеличением заготовки рост поставок по сравнению с маем прошлого года составил 404 тыс. тонн (23%).

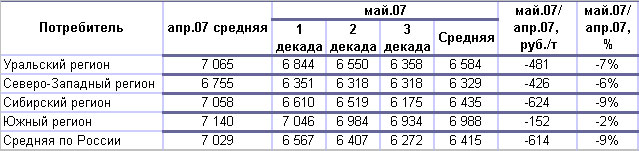

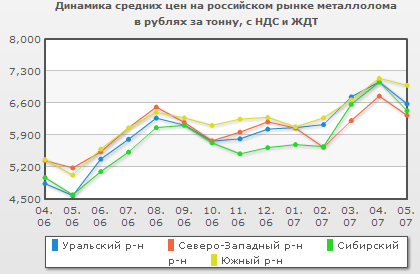

Динамика средних закупочных цен металлургических комбинатов в апреле-мае 2006-2007 гг., руб./т с НДС и ЖДТ

По итогам апреля большая часть российских комбинатов перевыполнили планы поставки металлолома, что привело к началу снижения закупочных цен уже в конце месяца. В мае тенденция снижения продолжилась. За месяц средний уровень цен на рынке снизился на 614 руб./т с НДС и ЖДТ (-9%) и составил 6 415 руб./т с НДС и ЖДТ.

Позднее других потребителей начали снижать цены комбинаты южного региона (ОАО «ВТЗ», ЗАО «Фроловский ЭСПЗ»), это связано с сохранением влияния на внутренние цены со стороны экспортеров в портах.

По сравнению с маем 2006 года рост цен в этом году составил 1 338 руб./т (26%).

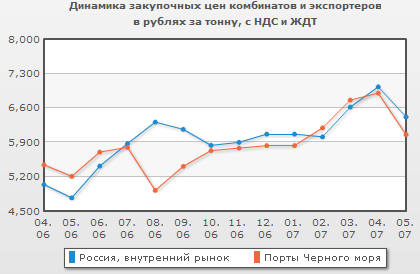

В первой половине июня продолжилось снижение закупочных цен по комбинатам. В результате средний уровень цен установился на уровне 6 200 – 6 500 руб./т с НДС и ЖДТ. Отдельные изменения определяются темпами поступления лома и динамикой складских запасов.

На сегодняшний день на большинстве комбинатов планы поставок лома не выполняются, следовательно, до конца июня можно ожидать начало повышения цен на рынке.

На экспортных рынках также наметилась тенденция увеличения цен, цены предложения российских экспортеров в южных портах за последнюю неделю выросли в среднем на 5-10 $/т cif. Таким образом, можно ожидать роста закупочных цен в портах, который в свою очередь будет еще одним фактором увеличения цен на внутренним рынке страны.