Перспективы российского экспорта лома черных металлов до 2015 года

[24 апреля 2006] @ Андрей Викторович Мирюков

Прогнозы строить, как говорится, дело неблагодарное, однако уровень инвестиционной активности по тем или иным направлениям деятельности зачастую и зависит от наличия этих самых «неблагодарных» исследований. Лейтмотивом развития российского рынка лома черных металлов за последнее десятилетие, безусловно, стало открытие и затем активное наращивание объемов на экспортном направлении. В итоге, в 2005 году Россия стала мировым лидером среди экспортеров лома черных металлов, вывоз металлолома по данным Государственной таможенной службы составил 12,65 млн.тн. (при уровне заготовки в 30,4 млн.тн.), опередив США, которые в минувшем году экспортировали по данным Коммерческого Департамента Правительства США 11,48 млн./тн. (при уровне заготовки 63,3 млн.тн.). Российский лом занял значительную долю импорта стран Средиземноморья: Турция – 30%; Испания, Италия, Греция – 20-25% и Азиатско-Тихоокеанского региона: Ю.Корея – 30%, Тайвань – 20%, Китай – 7%.

Основными причинами, вызвавшими столь бурный рост экспорта российского металлолома в 90-х годах, стали:

- Значительный рост потребления металлолома развивающимися странами Азии, не обладающими достаточными объемами собственного металлофонда, рост на 65% объемов мировой торговли металлоломом;

- Снижение потребностей в металлоломе на внутреннем рынке с 30 млн.тн. в 1989 году до 10 млн.тн. в 1999 году из-за сокращения объемов выплавки;

- Опережающий рост цен на металлолом на мировом рынке, лучшая платежеспособность за поставки в твердой валюте.

Анализируя развитие российского рынка металлолома по объемам и балансу поставок, попробуем спрогнозировать, во-первых, перспективные объемы металлопотребления в России и объемы ломозаготовки и, во-вторых, потребности внутреннего рынка на основное производственное сырье – металлолом. Понятно, что аспектов развития рынка множество, остановимся на основных: макроэкономическом, или балансовом, локальном и ценовом.

Макроэкономический аспект вопроса на первый взгляд прост: уровень экспорта вторичных металлов будет зависеть от уровня ломозаготовки в стране и внутреннего ломопотребления. Попытаемся, опять же, в макроэкономическом варианте спрогнозировать эти объемы. Заметим, что вообще в промышленно-развитых странах на современном этапе (США, Германия, Япония) ломообразование ежегодно составляет порядка 60-65% от объема потребления металлопроката, т.е. на тонну введенных в строй конструкций и оборудования выводится из строя 0,6-0,65 тонны устаревших конструкций (например, в США уровень сбора металлолома составляет порядка 60-63 млн.тн./год при металлопотреблении в 100-115 млн.тн/год, в Германии – 22-23 млн.тн./год при металлопотреблении в 35-37 млн.тн./год). В России этот показатель за последнее десятилетие находится на более высоком уровне, что вызвано крайне низким уровнем внутреннего металлопотребления (с 1990 года металлопотребление на душу населения в России снизилось вдвое – до 230 кг/год), за период десятилетие с 1995-2005 гг. в России было заготовлено ~ 205 млн.тн. металлолома и потреблено порядка 270 млн.тн. черных металлов, т.е. уровень ломообразования к объемам потребления составил 76%, подробнее смотри график 1.

График 1. Внутреннее металлопотребление и уровень сбора металлолома в России, 1995-2005 гг., тыс.тн.

По прогнозам Минэкономразвития, учитывая ограничения на внешних рынках, перспективы развития российской металлургии в период до 2010-2015 годов связаны, в первую очередь, с расширением спроса на ее продукцию на внутреннем рынке, причем рост потребления может составлять 3-5% в год, соответственно внутреннее металлопотребление к 2010 году может составить 42,5 млн.тн, к 2015 году – 51,8 млн.тн., соответственно, уровень ломозаготовки – 32,3 млн.тн. и 39,4 млн.тн.

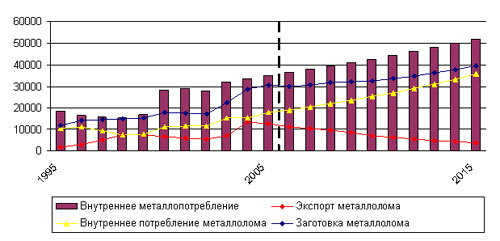

Внутреннее потребление металлолома в 2005 году в России (включая Белорусский металлургический завод, получающий из России беспошлинно, т.е. на равных с российскими потребителями, порядка 1,2-1,3 млн.тн. металлолома в год) составило порядка 17,75 млн.тн. На сегодняшний день анонсированные к строительству металлургические мощности только в части строительства новых мини-заводов даже при условии реальности их ввода в действие к 2010-2015 гг. с 50% вероятностью дают порядка 9-10 млн.тн. (Макси-групп объявило о планах строительства 8 новых мини-заводов с суммарной выплавкой 11 млн.тн., в Московском регионе запланировано строительство порядка 5 млн.тн. мощностей, в Ростовской обл. – 2 млн.тн., в Поволжье – 1 млн.тн. – итого суммарно объявлены планы строительства порядка 19 млн.тн. новых электросталеплавильных мощностей). Планируют модернизацию электро-сталеплавильных мощностей и крупные действующие производители (суммарно порядка 9 млн.тн.: ММК – 4 млн.тн., Выксунский МЗ – 1,2 млн. тн., Волжский ТЗ – 1,2 млн.тн., ЧТПЗ – 1 млн.тн., Нижнесергинский ММЗ – 1,5 млн.тн.). Итого общей сложностью к 2015 году в России реально могут быть введены электрометаллургические мощности порядка 19-20 млн.тн. стали, что при уровне потребности в металлоломе при данном способе производства в 85-95% дает дополнительную потребность в металлоломе на внутрироссийском рынке порядка 18 млн.тн. в год, итого внутреннее ломопотребление после ввода новых предприятий металлургии к 2008-2010 годам и выхода их на заявленные мощности к 2012-2015 годам составит порядка 35-36 млн.тн, подробнее смотри график 2.

График 2. Внутреннее металлопотребление в России, уровень заготовки, внутреннего потребления и экспорта металлолома, 1995-2015 гг., тыс.тн., (2006-2015 гг. – прогноз).

Локальный аспект прогнозирования уровня заготовки, потребления и экспорта металлолома из России состоит в следующем: анонсированное строительство новых металлургических мощностей в России более плотной сеткой охватит основные регионы – поставщики металлолома на экспортные направления в Европейской части России – Московский регион, Среднее Поволжье и Юг России, планируется также строительство мини-заводов в непосредственной близости от портов: в Ленинградской области – завод в Тосненском районе с потреблением порядка 1,8 млн.тн. лома в год и Ростовской области – два завода с суммарном потреблением до 1,7 млн.тн., т.е. в региональном аспекте оборота металлолома намечается дисбаланс и переориентация экспортных потоков, относительно «свободными» окажутся только объемы металлолома на Далневосточных экспортных направлениях. Отсюда можно предположить, что совокупный экспорт, который к 2015 году может составлять не более 4-5 млн.тн., причем из портов Севера и Юга – не более 500-700 тыс.тн. в каждом направлении, что будет обеспечиваться авто/заготовкой из Ленинградской, Ростовской областей и Краснодарского края и порядка 3-3,5 млн.тн. на Дальневосточном направлении, соответственно, стратегически российский экспорт будет направлен на страны Азиатско-Тихоокеанского региона.

Ценовой аспект вопроса важен для понимания того, что в условиях глобализации экономики в целом и рынка металлолома в частности, все более весомыми становятся чисто рыночные аргументы и прежде всего вопрос цены спроса на товар. Приоритет удовлетворения потребностей внутреннего рынка в металлоломе вполне подтверждает и тенденция изменения паритета цен на экспортном и внутреннем направлениях, согласно которой ранее динамику цен на металлолом определяли экспортеры, со второй же половины 2005 года цены внутреннего рынка выше экспортных и определяют рынок.

Это стратегически важный «звонок» экспортерам. От того, смогут ли они прочесть его, пересмотреть «свою» экономику и переломить ценовую ситуацию в своем направлении и будет зависеть направленность российского рынка лома черных металлов. Пока стратегическая инициатива на стороне российских металлургов.

Изложенное в статье мнение автора может не совпадать с видением рынка экспертов Steelway limited company.