|

Итоги периода заготовки лома на зиму

(Уральский Федеральный округ)

[2 декабря 2005] @ "ЗАО "НТППМП"

Версия для печати Версия для печати

Сегодняшняя статья снова посвящена рынку

лома в Уральской части России. Предоставляется анализ закупки

и сегментация потребителей лома в Уральском регионе июле-ноябре

2004-2005 гг.

Ломовики пережили тяжелую осень с резкими изменениями цен,

квот. Наконец-то ситуация стабилизировалась, как и ожидалось,

цены замерли. Самое время подвести итоги и подсчитать запасы,

дабы спрогнозировать динамику изменения цен на зимний период.

Для анализа выделим мнимую область (см. рис.1), ограничивающуюся

пределами УрФО, и рассмотрим состояние запасов предприятий.

Карта железнодорожного сообщения городов

предприятий УрФО Рис.1

В данную карту, по мнению автора, вошли города, предприятия

которых конкурируют между собой объемами поставок лома, а

значит и влияют на ценообразование в данном округе.

Предприятия-конкуренты разделены на три группы по объемам

используемого лома. В первую группу вошли лидеры в использовании

лома черных металлов. Диктуя цены на лом в данном регионе,

они являются их законодателями.

Во вторую группу вошли предприятия, влияние которых на политику

ценообразования, ввиду небольших объемов не столь велико.

Для третьей группы выбраны два показательных небольших предприятия,

объемы используемого лома на которых вполне может обеспечиваться

непосредственным приемом и переработкой лома в пределах завода

или закупом лома небольшими партиями в наиболее приближенных

населенных пунктах.

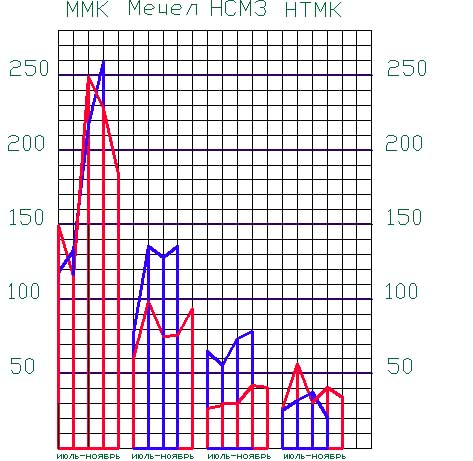

Первая группа предприятий

Сравнительный график поставок лома на предприятия в тыс.тонн

за период с июля по ноябрь(2004-2005г.)

___________ - 2005г.

___________ - 2004г.

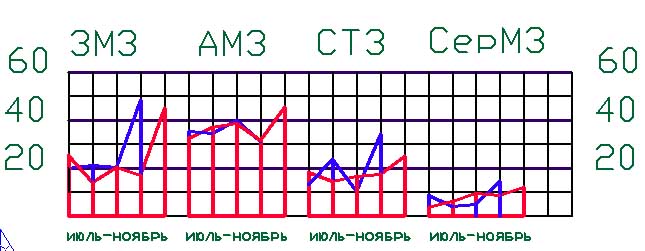

Вторая группа предприятий

Сравнительный график поставок лома на предприятия в тыс.тонн

за период с июля по ноябрь(2004-2005г.)

___________ - 2005г.

___________ - 2004г.

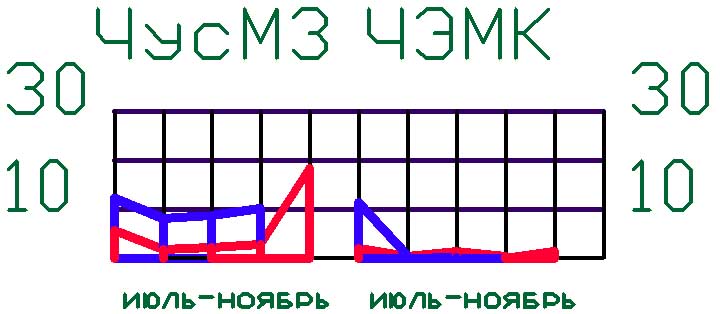

Третья группа предприятий

Сравнительный график поставок лома на предприятия в тыс.тонн

за период с июля по ноябрь(2004-2005г.)

___________ - 2005г.

___________ - 2004г.

Как видно из представленных графиков, по сравнению с прошлым

годом закуп лома предприятиями (2005г) значительно возрос

во всех группах. Для первой группы предприятия исключением

является ОАО "НТМК", на который железнодорожные поставки лома

сократились. Возможно это связано с увеличением автопоставок

лома и снижением количества выплавляемой стали. Гибкую политику

закупа лома ведут два предприятия - "ММК" и "МеЧЕЛ". Из тех

же графиков видим, что в основном их объемы и формируют ценообразование

в регионе.

Из второй группы наибольшей стабильностью выделяется "Ашинский

металлургический завод", который равномерно распределил объем

закупок на весь заготовительный период. Октябрь месяц для

всех предприятий второй группы стал пиковым по закупаемым

объемам.

Из сравнения объемов заготавливаемого лома можно сделать

следующие выводы:

1. Ситуация весны 2005 года не повторится, предприятия заготовили

в среднем лома больше чем в предыдущем году.

2. Некоторое увеличение цены возможно прогнозировать в начале

марта. Если ОАО "НТМК" резко не снизит объемы выплавляемой

стали возможно ожидать повышения цены уже в январе-феврале

2006года.

3. В сложившейся ситуации следует обратить внимание на небольшие

заводы третьей группы. Данные предприятия в меньшей степени

приспособлены к складированию долговременных запасов. Поэтому

в зимний период от этих предприятий можно ожидать стабильных

средних цен

Итак, на рынке приема лома ситуация стабилизировалась, крупные

предприятия запаслись ломом. На данном этапе предложение по

поставкам лома превышает спрос, что рождает конкуренцию.

Конкурентным преимуществом в такой ситуации становится ориентирование

на требования определенного потребителя. Например, порезка

лома в определенный размер, наиболее удобный для загрузки

в печи, но не предусмотренный определенной категорией ГОСТа.

Либо пакетирование в размер потребителя. Такие методы хороши

при поставке лома на мини-заводы, использующие небольшие электропечи.

Это могут быть согласованные графики поставок, когда предприятию

не нужно складировать излишки, а сразу пускать сырье в производство.

|