| |

Индекс RUSLOM и его взаимосвязь с

колебаниями цен на рынке

[6 Июля 2005] @ SteelWay Ltd

Версия для печати Версия для печати

Для понимания взаимосвязи индекса RUSLOM и цен рассмотрим

положение на рынке, принимая во внимание следующее:

1. Одним из основных факторов, влияющих на производственные

планы российских заводов, являются мировые цены на полуфабрикаты.

2. В связи с ростом экспорта китайского металла одним из немногих

сохранившихся внешних рынков для российских металлургов является

Ближний Восток.

3. Для основной массы ближневосточных покупателей лома, имеющих

собственное производство конечного продукта (в массе своей

это сортовой прокат) есть следующие альтернативы по приобретению

сырья: лом из США и Западной Европы (HMS1, HMS1&2), лом

из СНГ (3А), полуфабрикатов из СНГ, полуфабрикатов собственного

производства, полуфабрикатов из других стран.

4. В связи с этими альтернативами российский рынок лома достаточно

тесно привязан к ценам на сортовой прокат, полуфабрикаты и

лом на Ближнем Востоке даже в тех случаях, когда потребители

находятся далеко внутри России и прямой экспорт лома через

Азово-Черноморские порты малорентабелен. Покупатели лома внутри

страны в массе своей являются поставщиками полуфабрикатов

и сорта, рассматриваемых для экспорта на эти рынки.

5. Таким образом, в качестве индикатора цены лома мы выбираем

3А CIF Турция в силу больших возможностей по сравнению цен

российских, украинских и западных поставщиков. Использование

в качестве индикатора по рынку цен приемки российских заводов

в настоящий момент менее технологично в силу большей привязки

цены к железнодорожным тарифам, условиям приемки лома, емкостью

скраповых дворов, запасам и т.д.

6. Далее по тексту мы покажем, какие факторы влияют на стоимость

лома 3А CIF Турция на 20 - 30 июня 2005 г. и немного прорекламируем

возможности анализа и прогноза рынка лома с использованием

наших информационных продуктов.

Конец июня ознаменовался положительными переменами на рынке:

рост отгрузок товарного лома достиг среднегодового уровня

2004 г. Вопрос в том, продолжится ли эта тенденция и далее,

или же это временный всплеск активности, основанный на локальном

спросе.

Несомненно, общемировая тенденция падения цен на сталь и

полуфабрикаты, вызванная перепроизводством стали в Китае,

отразилась на всем мировом рынке стали и лома. Но если более

внимательно посмотреть на географически близкие к России и

Украине рынки стран Южной Европы и Среднего Востока, то можно

заметить, что сортовой прокат - товар "скоропортящийся" и

потребность в нем меняется в зависимости от локального спроса

в конкретный данный момент. Изменения эти настолько локальны

и ситуативны, что сортовой прокат из Юго-Восточной Азии по

мере приближения к берегам ближневосточных стран, может поменяться

в цене в зависимости от местного спроса. В силу этой причины

локальные производители в странах Средиземноморья привыкли

работать на спотовом рынке и гигантские физические объемы

китайского металла их пугают в меньшей степени: скорость поставки

разностороннего сортамента продукции большому количеству мелких

и средних потребителей иногда важнее снижения издержек за

счет масштаба производства однородных видов сортового проката.

На 20 - 30 июня в связи с разгаром строительного сезона в

странах СНГ и снижения объемов предложения сортового проката

на экспорт в дальнее зарубежье со стороны российских и украинских

заводов, цены на продукцию ближневосточных мини-заводов стабилизировались,

что позволило им нарастить производство для удовлетворения

нужд местных клиентов, и соответственно, появилась потребность

в пополнении запасов лома. Этот локальный всплеск спроса сыграл

на руку поставщикам из СНГ: по отдельным сообщениям были предложения

о поставках по 220 долл. США за тонну HMS1 CIF Турция. Ruslom.ru,

по ряду причин поставил более консервативную оценку роста

стоимости лома из СНГ: 175 - 180 долл. США за тонну 3А CIF

Турция.

Одним из лидеров покупательского спроса в конце июня стала

Белоруссия: по оценкам Ruslom.ru на поставки в Белоруссию

пришлось несколько менее 50% экспорта российского товарного

лома за этот период. Очевидно, что хорошая конъюнктура рынка

российского сортового проката сыграла положительную роль для

ломопереработчиков.

К сожалению, "праздник жизни" будет недолог: сужение спроса

на внешних рынках заставит российские заводы полного цикла

нарастить коммерческие усилия по сбыту своей продукции внутри

страны, что неизбежно приведет к снижению цен. В этой ситуации

мы рекомендуем обратить внимание на поставки сырья для мини-заводов

России и СНГ, которые в борьбе за существование вынуждены

будут поддержать свои объемы производства. Борьба обещает

быть жесткой: примерно 50% произведенной в России стали поставлялось

за границу и снижение объемов экспорта может привести к тяжелой

схватке за внутренний рынок. Мини-заводы могут ответить как

агрессивной торговой политикой на ближних к ним рынках, так

и применением "украинской стратегии 2002 - 2004" - массированному

экспорту своей продукции по ценам ниже среднерыночных в моменты

даже незначительного роста спроса на локальных рынках.

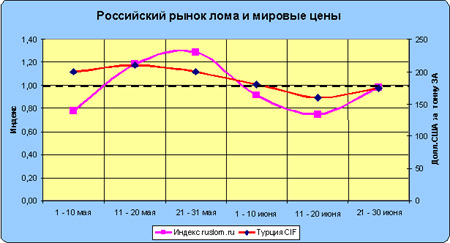

Таким образом, мы приходим к выводу, что "точки спроса" на

лом будут локализованы в зависимости от положения каждого

конкретного производителя/региона на рынке и спроса на экспортных

рынках. Как видно из представленного графика, сравнение цен

на лом и индекса RUSLOM дает возможность достаточно просто

спрогнозировать рост или падение цен по рынку в целом: если

резко растет индекс - растет средняя цена и наоборот. Для

принятия решений в оперативном управлении мы рекомендуем воспользоваться

анализом товарных потоков,

показывающем ситуацию в требуемом производителям, поставщикам

и потребителям разрезах.

|

|