| |

Украинский рынок металлолома: ИТОГИ 2006г.

[07 марта 2007] @ Начальник отдела маркетинга Департамента ГМК Шейко Александр

Версия для печати Версия для печати

Прошедший 2006 год был богат разнообразными событиями для украинского рынка лома и отходов черных металлов. При этом кардинальные изменения отмечены по всем направлениям этого вида хозяйственной деятельности, которые затронули в первую очередь внутренние поставки и экспорт.

Регулирование. В начале года Министерством промышленной политики Украины были предприняты попытки по ужесточению лицензионных условий, деятельности связанной с заготовкой и реализацией лома и отходов черных металлов. Предполагалось пересмотреть лицензионные условия в части наличия парка производственного оборудования (конкретизировать перечень оборудования), а также усилить контроль за принимаемым сырьем на предмет радиоактивного заражения. Однако конкретных действий, кроме проведения общих плановых проверок, предпринято не было.

В части регулирования экспортных операций с металлоломом заслуживает внимание Постановление КМУ от 05.06.2006г., №786 «О временном изъятии из режима о свободной торговле с Республикой Молдовой товаров по кодам, согласно УКТ ВЭД 7204». Этим документом Правительство Украины фактически ввело таможенную пошлину в размере 30 евро за тонну на металлолом, поставляемый в Молдову. В тоже время, аналогичного документа по выведению металлолома из Договоров о свободной торговле с Грузией и Македонией не отмечено.

С целью предотвращения незаконных экспортных поставок лома легированных сталей под видом шлаков (отходов металлургического производства), Госкомтаможней Украины была опубликована специальная инструкция (Письмо №29/1-12.2/8595-ЕП). Этот документ определяет основные положения, согласно которым следует различать скрап и шлак.

В конце 2006 г. отмечен всплеск законодательной активности, в связи с подготовкой законов, необходимых для вступления Украины в ВТО. Так, Верховной Радой Украины был принят Закон «О внесении изменений в Закон Украины «О вывозной (экспортной) пошлине на лом и отходы черных металлов» от 30.11.2006г., №400-V., который вступит в силу при вступлении Украины в ВТО. Законом предусмотрено ежегодное снижение существующей ставки экспортной пошлины (30 евро/т), что наступает после вступления Украины в ВТО. Предполагается, начиная с года, который наступает после вступления в ВТО, украинские экспортеры будут платить 25 евро/т, во второй – 18 евро/т, третий – 16,4 евро/т, четвертый – 14,8 евро/т, пятый – 13,2 евро/т, шестой – 11,6 евро/т и семьмой – 10 евро/т. В последующие года ставка экспортной пошлины будет составлять 10 евро/т.

Согласно Закона Украины «О внесении изменений к некоторым действующим законодательным актам Украины по вопросам налогообложения» №398-V, принятого 30.11.2006г., операции с металлоломом, в том числе и импортные поставки, были временно (на 2007г.) освобождены от налогообложения НДС.

При этом Кабинету Министров Украины было поручено утвердить перечень металлолома, освобождаемого от уплаты этого налога. Соответствующее постановление было принято в конце января и вступило в силу с 06.02.2007г. (Постановление КМУ от 31.01.2007г., №104). В перечень сырья, освобожденного от уплаты НДС, вошел металлолом, соответствующий группе 7204 УКТ ВЭД. Несмотря на это ситуация до настоящего времени оставалась неопределенной – для реального проведения торговых операций с ломом и отходами черных металлов без уплаты НДС, необходима специальная инструкция Государственной налоговой администрации Украины.

УАВтормет была предложена новая схема расчетов между ломозаготовительными фирмами и комбинатами. Предполагалось «избавиться» от возврата железнодорожного тарифа, который ранее возвращался получателем металлолома продавцу, включив его в цену металлолома. Однако такую инициативу отечественные металлурги не приняли.

В целом, в прошлом году было принято дополнительно около 30 регуляторных документов на уровне центральных и региональных ветвей власти, регулирующих операции с ломом и отходами черных и цветных металлов. Однако до настоящего времени не урегулированы вопросы, связанные с хищениями металлолома на железной дороге, а также ряд вопросов отчетно-финансового регулирования, в т.ч. по порядку осуществления операций с металлоломом, в связи с отменой НДС.

Оценка металлофонда, ломообразование и заготовка. Общий металлофонд Украины по состоянию на конец 2006 г. оценивался в 350-353 млн. т металлолома, входящего в основные фонды промышленности. При этом, доля бесхозного и легкодоступного металлолома в общем металлофонде страны не превышает 5-7% и имеет постоянные тенденции к снижению. В тоже время наблюдается значительное количество непереработанного военного и судового металлолома, доля которого оценочно составляет 10-15% в общем металлофонде Украины.

В целом, для украинского рынка лома и отходов черных металлов в 2006 г. были характерны следующие особенности.

- Украинская металлургия в значительной степени зависимо от поставок металлолома со стороны. За счет оборотного металлолома обеспечивается всего 50-60% производственных потребностей металлургических комбинатов, оставшееся количество – за счет поставок металлолома со стороны.

- На отечественных металлургических комбинатах сокращается образование оборотного металлолома. Это обусловлено увеличением производства стали на МНЛЗ и высокими объемами экспорта полуфабрикатов (около трети украинского экспорта металлопродукции). В 2006г. на металлургических комбинатах было использовано 6,25 млн. т оборотного лома (снижение образования на 4,8%).

- Объемы заготовки металлолома связаны с ценовыми уровнями и экспортными возможностями. Закупочные цены, адекватные мировым и возможность экспорта являются стимулами для увеличения заготовки лома. Так, задержки с оформлением экспортных квот и попытки комбинатов занижать закупочные цены, негативно отражались на объемах заготовки лома в стране. По итогам 2006г. на Украине было собрано 7,72 млн. т металлолома, что 13% ниже аналогичного показателя 2005 г.

- Ломозаготовительные предприятия начали уделять внимание качеству сырья. В 2006г. отмечен высокий импорт ломоперерабатывающего оборудования (пресс-ножницы, мобильные пресса, погрузчики, весовое оборудование). Это обусловлено желанием ломозаготовителей сохранить позиции на рынке, повысив качество перерабатываемого сырья.

- В Украине, помимо предприятий «большой металлургии», производят сталь свыше 40 литейных предприятий. В 2006 г. литейными предприятиями различной формы собственности было использовано свыше 1,5 млн. т чугунного и стального металлолома.

В 2006 г. на украинском внутреннем рынке лома и отходов черных металлов произошли некоторые системные изменения, которые впрочем не принесли существенных результатов ни заготовителям металлолома, ни металлургам При этом отношения между сторонами были еще далеки от совершенства, хотя здвиги в положительную сторону очевидны. Причина конфликта интересов сторон тривиальная – поставщики и потребители металлолома не могут найти консенсуса, прежде всего в вопросах, своевременной оплаты и качества поставляемого сырья.

В вопросах ценообразования закупок металлолома, металлургические комбинаты ориентировались на мировые котировки. В долларовом выражении цены внутреннего рынка приближались к ценовым уровням, предлагаемым зарубежными потребителями (например, в декабре 2006 г. внутренние цены составляли 240-245 долл.США/МТ CPT при экспортных ценах в 255-265 долл.США/МТ FOB). В это же время, отмечается ухудшение расчетов металлургических комбинатов с поставщиками (задолженность к концу года, по различным оценках, превысила 50 млн. грн).

Большие претензии отечественные металлурги предъявляют также к качеству металлолома поставляемого со стороны. Зачастую поставляется легковесный материал с большим процентом засоренности, в то время как на экспорт предлагался более качественный металлолом. Именно неудовлетворительное качество металлолома является основным аргументом предприятий, объясняющих задержки с приемкой и оплатой этого сырьевого материала.

Одной из негативных тенденций, остро проявившихся в 2006 г., являются массовые хищения металлолома при перевозке по железной дороге. Зафиксированы случаи, когда вагоны приходили на конечный пункт назначения полупустыми или забитыми бытовым мусором.

Следует также отметить инициативу отечественных ломозаготовительных предприятий в вопросах оптимизации сотрудничества с металлургическими предприятиями. Предприятиями отрасли был предложен вариант поставок, согласно которому предполагалось железнодорожный тариф включить в цену поставляемого лома (до настоящего времени комбинаты возвращают железнодорожный. тариф поставщику лома). Однако это нововведение не было поддержано металлургическими предприятиями.

В целом, по итогам 2006 г. потребности металлургических комбинатов в этом металлоломе были удовлетворены на 93,5% (на заводы было поставлено около 6,92 млн. т металлолома при заявленной потребности в 8,5 млн. т). При этом на основных украинских металлургических комбинатах были созданы запасы этого сырья на зимние месяцы, когда поставки лома традиционно сокращаются (по состоянию на начало 2006г. складские запасы металлолома на предприятиях составляли около 350 тыс. т).

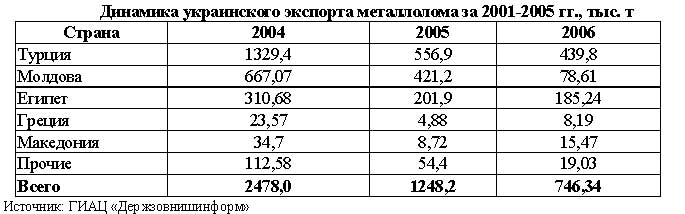

Экспорт. По итогам 2006 г. с Украины было экспортировано всего 746,34 тыс. т лома и отходов черных металлов (сокращение экспорта по сравнению с 2005 г. на 40%, когда объемы экспорта составляли 1248, 2 тыс.т). Существенное снижение внешних отгрузок металлолома обусловлено факторами, ставшими уже традиционными – задержками с возвратом экспортного НДС и согласованием внешнеэкономических контрактов, а также выведением лома, поставляемого в Молдову из режима свободной торговли. Косвенное влияние, которое способствовало сокращению экспорта оказывали также высокие закупочные цены комбинатов, которые были адекватны мировым.

Традиционно крупнейшим рынком-импортером украинского стального лома остается Турция. Турецкая металлургия ранее была сильно зависима от поставок украинского сырья. И хотя турецким металлургам удалось найти альтернативные источники поставок, сокращение отечественного экспорта металлолома в эту страну продолжает оказывать влияние на рынок. В период с января по декабрь 2006г. на этот рынок с Украины было экспортировано всего 439,8 тыс. т металлолома против 556,9 тыс. т в предыдущем году (сокращение на 21%).

Второе место по потреблению украинского металлолома в 2006 г. занимал Египет. В 2006 г. в эту страну было поставлено около 185,24 тыс. т черного металлолома, что ниже аналогичного показателя экспорта за 2005г. на 8,2%. В отчетный период экспорт украинского лома в Молдову составил всего 78,61 тыс. т, что значительно ниже объемов, поставляемых в предыдущие года.

Вместе с этим, отмечено увеличение экспортных отгрузок стального лома в Македонию, страну с которой действует Договор о свободной торговле. За отчетный период в этом направлении было поставлено около 15,47 тыс. т металлолома против 8,72 тыс. т в 2005 г. Экспорт металлолома в эту страну находится под особым контролем, ввиду наличия фактов реэкспорта лома из этой страны.

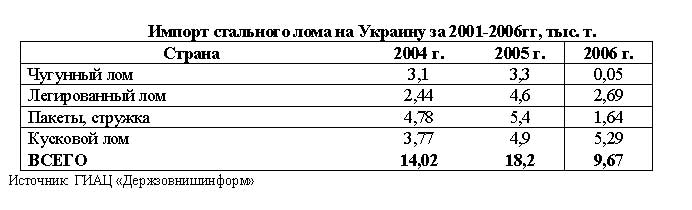

Импорт стального лома на Украину в последние годы увеличивался и достиг максимальных объемов в 2005г. Отчасти этому способствует отмена импортной пошлины, которая составляла 5-10%. В 2006г. импортные поставки металлолома снизились вдвое (на 47% до 9,67 тыс. т). Основными потребителями зарубежного сырья традиционно выступают ферросплавные предприятия, закупающие пакетированную стружку (поставки осуществляются из Беларуси). Отмечены незначительные импортные партии кускового стального лома, ввозимого из приграничных территорий (из России) и легированного лома (из Польши)

Перспективы украинского рынка лома и отходов черных металлов в ближайшее время будут зависеть от ряда конъюнктурно-экономических факторов, а именно:

- По мнению ПХО „Металлургпром” в 2007 г. дефицит металлолома на Украине будет составлять 3-3,5 млн. т при условии сохранения объемов заготовки сырья на уровне 2006 г. и производстве запланированного объема стали (42,6 млн. т). В последующие года недопоставка лома на металлургические комбинаты будет сохраняться.

- Сделует учитывать, что потребление лома со стороны малых стале- и чугунолитейных предприятий составляет 1,4-1,7 млн. т металлолома ежегодно. В последующие годы потребление лома со стороны этих предприятий будет только увеличиваться.

- На Украине существует 6 проектов по строительству/модернизации сталелитейных предприятий, общей мощностью около 3,5 млн. т жидкой стали в год. Введение в эксплуатацию этих мощностей потребует дополнительно свыше 4 млн. т. металолома в год. Это создаст дополнительный дефицит сырья в стране.

- Заготовка металлолома на Украине будет составлять 8,2-8,5 млн. т ежегодно и будет зависеть от ценовых условий, предлагаемых комбинатами и государственного регулирования отрасли. Вместе с этим, образование оборотного лома будет снижаться ввиду увеличения производства стали на МНЛЗ и продолжающегося увеличения экспорта полуфабрикатов.

- Согласно принятого баланса распределения сырья на 2007 г., объемы экспорта металлолома с Украины в 2007 г. не превысят 0,9 млн. т. Вместе с этим, высокие цены мирового рынка и снижение экспортной пошлины после вступления Украины в ВТО позволяют предполагать, что утвержденные объемы экспорта будут выполнены и даже с незначительным превышением.

- Отмена НДС на операции с металлоломом, станет стимулом для увеличения импорта металлолома из России и Казахстана (предполагается, что импорт лома в 2007 г. составит около 50 тыс. т, с возможным увеличением импортных поставок в последующие годы)

- Наличие значительных запасов легковесного металлолома на фоне высоких закупочных и экспортных цен, будет стимулировать ломозаготовителей к повышению качества сырья. Следовательно, увеличится спрос на ломоперерабатывающее оборудования (пресс-ножницы, мобильные пресса и др.).

- Ценовые котировки украинского лома на внутреннем и внешних рынках в целом будут соответствовать соответствующим уровням 2006г., циклически повторяя тенденции к изменению. Вместе с этим, не исключены кратковременные скачки цен, ввиду форс-мажерных изменений ситуации на рынке.

|

|