|

Анализ рынка металлолома за 1-ое полугодие 2007 г.

[09 Июля 2007] @ ЗАО «Профит»

Версия для печати Версия для печати

1. Общий объем заготовки металлолома на российском рынке

В первом полугодии 2007 года объем ломосбора на территории Российской Федерации составил 13,9 млн. тонн, что на 0,9 млн. тонн (7%) выше объемов за аналогичный период 2006 года. Поставка лома потребителям внутреннего рынка увеличилась на 1,5 млн. тонн (+19%) и составила 9,5 млн. тонн. Объем поставок на экспорт по итогам первого полугодия сократился на 0,6 млн. тонн (12%) - до 4,4 млн. тонн.

Отгрузка на внутренний рынок в структуре поставок российского лома возросла по итогам 6 месяцев 2007 года до 69%, против 62% в прошлом году.

Объем поставок на внутренний рынок и экспорт за 1 полугодие 2006-2007 гг.

В июне суммарный объем ломосбора в России составил 2,9 млн. тонн. По сравнению с маем объемы снизились на 0,3 млн. тонн (9%).

Отрицательная динамика закупочных цен металлургических комбинатов в июне привела к сокращению поставок лома, в результате отгрузка лома на внутренний рынок в июне сократилась на 8% и составила 2,0 млн. тонн, против 2,2 млн. тонн в мае.

Активность экспортных рынков оставалась невысокой, контракты заключались редко. В связи с этим объемы экспорта из России в июне сократились на 0,1 млн. тонн и составили 0,9 млн. тонн.

2. Поставки на внутренний рынок

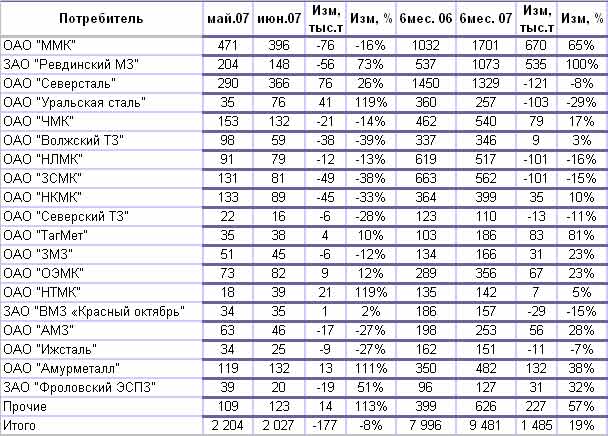

Поставки на металлургические комбинаты за 1 полугодие 2006-2007 гг.

Потребление лома металлургическими комбинатами России возросло за первое полугодие 2007 года на 19% по сравнению с аналогичным периодом 2006 года и составило 9 481 тыс. тонн.

Наибольший рост наблюдается в уральском регионе, доля которого в структуре поставок по итогам 6 месяцев составляет 46%. В первую очередь прирост обусловлен ростом потребности крупнейших комбинатов региона – ОАО «ММК» (+65%) и ЗАО «Ревдинский МЗ» (+100%). Данные комбинаты в сумме за первое полугодие 2007 года увеличили свое потребление на 1 205 тыс. тонн.

В южном регионе прирастили объемы потребления ОАО «ТагМет» (+81%), ЗАО «Фроловский ЭСПЗ» (+32%), ОАО «ВТЗ» (+3%).

В северо-западном регионе, напротив, наблюдается снижение суммарных объемов поставки: ОАО «Северсталь» за 6 месяцев этого года снизило потребление на 121 тыс. тонн (-8%), ОАО «НЛМК» - на 101 тыс. тонн (-16%).

В июне объемы поставки российским метзаводам снизились и составили 2 027 тыс. тонн. Сокращение обусловлено снижением средних закупочных цен комбинатов, начавшееся уже во второй половине апреля.

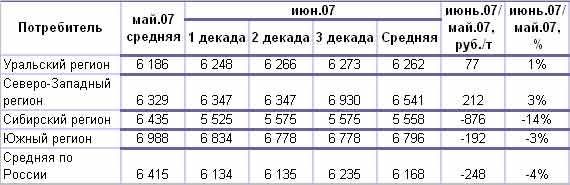

Динамика средних закупочных цен металлургических комбинатов в мае-июне 2006-2007 гг., руб./т с НДС и ЖДТ

Отрицательная динамика цен была вызвана перевыполнением планов поставки на комбинаты в апреле и мае. Это позволило комбинатам прирастить и так значительные для середины года объемы складских запасов в копровых цехах. С начала июня закупочные цены комбинатов снизились в среднем на 300-500 руб./т с НДС и ЖДТ.

В результате уже по итогам первой декады июня наметилось снижение потоков лома на комбинаты и стало очевидно, что при сохранении данного уровня цен комбинаты не выполнят июньские планы заготовки металлолома. Поэтому в середине месяца началось повышение закупочных цен. Первыми объявили о повышении цен комбинаты северо-западного региона – ОАО «Северсталь», ОАО «НЛМК», ОАО «ОЭМК». В третьей декаде месяца за ними последовали некоторые комбинаты уральского региона – ОАО «Уральская сталь», ОАО «ЧМК». По итогам июня средний уровень закупочных цен по рынку составил 6 168 руб./т с НДС и ЖДТ, что на 14% выше цен в июне 2006 года.

В начале июля комбинаты продолжили повышение цен. С 1 числа, несмотря на отсутствие существенного давления со стороны экспорта и невысокие экспортные котировки, на 200-300 руб./с с НДС и ЖДТ увеличили закупочные цены южные комбинаты (ОАО «ВТЗ», ОАО «ТагМет», ЗАО «Фроловский ЭСПЗ» ).

На Урале подняли цены ОАО «ММК», ОАО «АМЗ», ОАО «Ижсталь». Средний уровень цен на рынке составил 6 400 – 6 600 руб./т с НДС и ЖДТ. При этом цены ОАО «ММК» на дальние регионы, в которых комбинат конкурирует с потребителями лома центрального и южного регионов страны, достигают 7 500 – 7 900 руб./т с НДС и ЖДТ.

Невысокие закупочные цены по-прежнему сохраняются на комбинатах Свердловской области, в частности на одном из крупнейших игроков уральского рынка - ЗАО «Ревдинский МЗ». По итогам июня планы поставки лома на комбинат не превышают 70%. Поэтому для обеспечения планового поступления в июле увеличение цен неизбежно, по крайней мере, до уровня средних закупочных цен в уральском регионе.

В целом ценовая ситуация на внутреннем рынке будет зависеть от динамики ломосбора и выполнения планов поставки потребителям. В случае значительных объемов поставки, вероятно сохранение текущего уровня средних цен в течение всего июля. По аналогии с прошлым годом уже в июле-сентябре комбинаты будут формировать зимние остатки на складах, в связи с этим рост цен продолжится. Максимальный уровень цены ожидается в августе-сентябре.

|