|

Состояние и тенденции

экспорта российского лома

[18 Октября 2005]

@ Сергей Филинов

Версия для печати Версия для печати

Сегодняшняя статья посвящена рынку лома в Европейской

части России. Здесь сложился наиболее конкурентный рынок:

на него влияют крупные потребители, экспортеры, а также множество

мелких и средних предприятий, имеющих собственное сталеплавильное

производство.

Если мы попросим наших коллег-ломовиков назвать крупнейшего

игрока, влияющего на рынок в этом регионе, большинство из

них непременно назовут "Северсталь". И будут правы: действительно

объемы потребления лома череповецким заводом в 2 - 3 раза

превосходят закупки двух других российских комбинатов центра

России: НЛМК и ОЭМК.

Но более информированные ломовики не станут "все валить на

Череповец" и непременно назовут экспорт в качестве крупнейшего

действующего на рынке фактора ценообразования. И они тоже

правы: основные порты и экспортные погранпереходы находятся

в Европейской части России и экспорт лома идет в массе своей

через них.

Когда мы зададим участникам рынка второй вопрос: "Какие страны

больше всего вывозят лома из России?" многие назовут Китай,

кое-кто Турцию, немалая часть респондентов упомянет страны

ЕС. Практически никто не называет страну-импортера, влияющую

напрямую на рынок центральной России. Раскроем карты: этим

"таинственным" импортером является Белоруссия.

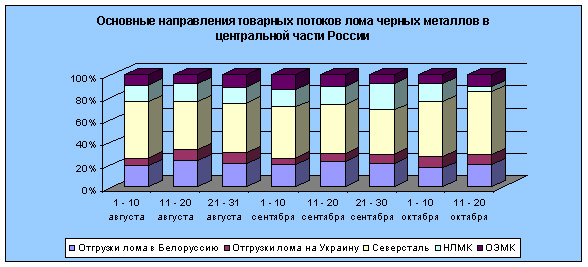

Порядка 25% от общего объема отгрузок лома из Московского

региона (г. Москва и Московская область) идет на экспорт и

80-90% экспорта лома из этого региона отправляется в Белоруссию.

Еще интереснее картина по Брянской области: 90% отгруженного

лома идет на экспорт и примерно 70% от общего объема экспорта

направляется в Белоруссию. Если посмотреть на таможенную статистику

экспорта лома с начала года, то БМЗ закупил в России 685 тыс.

тонн металлолома, что на 10% ниже, чем за аналогичный период

прошлого года. Эксперты связывают снижение закупок со стороны

БМЗ отменой возврата НДС при поставках лома из России в Белоруссию

с 1 января 2005 г. За весь прошлый год БМЗ импортировал из

России 1,16 млн. тонн лома, что составило 65% от общей потребности

завода. С использованием вторичных металлов также работают

все местные литейно-механические производства (Центролит,

ММЗ, МАЗ, МТЗ).

Расстояние до границы напрямую влияет на экспорт лома - если

в Брянской области большая часть лома идет в Белоруссию, то

уже для Рязанской области приоритетнее становится внутренний

рынок, хотя влияние БМЗ есть и там - большая часть экспортных

поставок идет на Жлобин.

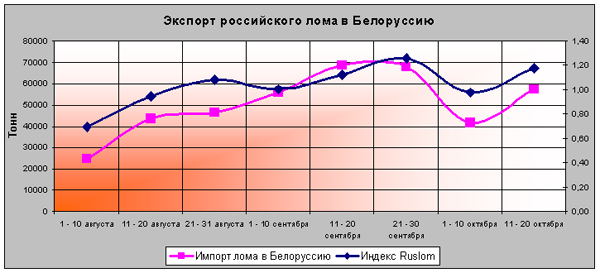

В целом колебания объемов экспорта лома в Белоруссию пропорциональны

изменениям индекса Ruslom, что говорит о высокой привязке

местных производителей к российскому рынку сырья и готовой

продукции. В отличие от турецких импортеров, которые зависимы

только от сырья из СНГ, но совершенно не привязаны к российскому

рынку готовой металлопродукции, для производителей РБ Россия

является приоритетным рынком сырья и сбыта.

БМЗ имеет планы по расширению производства трубной заготовки

для изготовления бесшовных труб, в силу чего неизбежен рост

потребностей предприятия в ломе. По оценкам из открытых источников,

среднегодовой объем ломообразования в Белоруссии составляет

порядка 800 - 900 тыс. тонн. При росте объемов потребления

лома до 2 млн. тонн неизбежен рост объемов импорта лома из

России.

|