|

«Черная пятница» на рынке черного лома – причины и последствия

Версия для печати Версия для печати

Пересечение отметки в 10000 рублей за тонну 3А вновь стало реальностью – но только это совсем не радует ни ломопереработчиков, ни металлургов. Снижение цен началось с предприятий Евразхолдинга – уже с 1 декады сентября цены на ЗСМК и НКМК упали до уровня 9300 – 9500 руб. за тонну.

Но настоящий шок участники рынка испытали в прошлую пятницу 19 сентября – по сообщениям ряда трейдеров, с 22 сентября началось массовое снижение цен металлургическими заводами: от 1700 до 3000 руб. за тонну. Рынок вернулся к ситуации конца февраля 2008 г. – уровень цен на Урале 7500 – 9000 руб. стал реальностью сегодняшнего дня.

В опубликованной 18 августа на

Ruslom.ru

статье «Цены на лом в Турции и в России сравнялись: ждем кризиса?» был выдвинут тезис о том, что ситуация с высокими относительно мировых ценами внутри России определяется по большому счету запасом финансовой прочности металлургов и желанием заранее сформировать зимние запасы. Для участников рынка лома был поставлен вопрос: «Долго ли российские металлурги смогут оплачивать лом по столь высокой цене?». В прошедшую пятницу, 19 сентября мы получили на него ответ – российские металлурги смогли продержаться целый месяц! По мировым меркам это очень долго – реакция зарубежных заводов была гораздо более оперативная. По нашим оценкам, такая замедленная реакция обусловлена во многом желанием менеджмента заводов, отвечающего непосредственно за поставки сырья, сделать как можно больший запас и получить возможность для маневра в условиях существенного падения отгрузок после падения цен.

Для металлургов и ломопереработчиков важно понимать – на каком уровне рынок достигнет «дна»? Для понимания уровня падения цены проанализируем ситуацию на внешнем рынке.

Самыми первыми столкнулись с предстоящим кризисом экспортеры в портах – непрерывное падение цен на мировом рынке привело к снижению экспортных цен до уровня 8000 руб. и резкому падению отгрузок, вплоть до полного прекращения поставок.

Таблица 1. Отгрузки лома черных металлов в направлении портов, тыс. тонн.

| |

1 - 10

августа |

11 - 20

августа |

21 - 31

августа |

1 - 10

сентября |

| ВЛАДИВОСТОК |

12 |

13 |

15 |

7 |

| ВЫБОРГ |

4 |

1 |

0 |

0 |

| НАХОДКА |

12 |

10 |

10 |

5 |

| НОВОРОССИЙСК |

3 |

1 |

0 |

0 |

| РОСТОВ-НА-ДОНУ |

4 |

5 |

6 |

0 |

| САНКТ-ПЕТЕРБУРГ |

16 |

20 |

21 |

7 |

В чем же причина кризиса цен на мировом рынке?

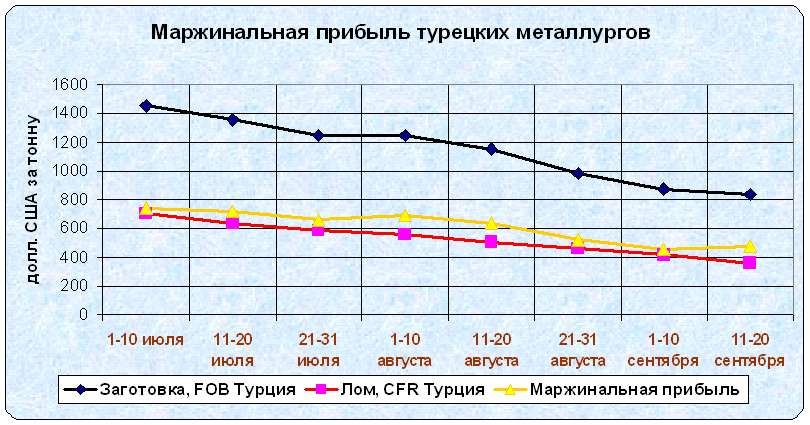

Наиболее серьезной причиной является кризис сбыта, начавшийся еще в середине июля 2008 г. До этого времени стремительный рост цен на готовую продукцию поднял маржинальную прибыль турецких заводов с обычных для прошлого года 200 – 250 долл. США до почти 750 долл. США с тонны продукции. С середины лета началось плавное падение цен на готовую продукцию, что с учетом снижения объемов продаж привело к существенному снижению спроса на лом черных металлов. Тем не менее, размер маржинальной прибыли упал всего лишь до уровня в 450 долл., и казалось бы, у них есть еще резерв для повышения цен на лом за счет собственной маржи?

К сожалению, готовности снизить маржу и повысить цену закупа лома у турецких заводов сейчас нет: ситуацию усугубляют негативные ожидания относительно объемов продаж готовой продукции на внутреннем рынке в период Рамадана. Но самое главное – это падение спроса в США по причине ипотечного кризиса и в странах Персидского Залива под влиянием китайской конкуренции и снижения спроса из-за кризиса в мировых финансах. В данной ситуации выгоднее сократить объемы производства до минимума и понемногу распродавать запасы – что и делают турецкие производители. В силу данных причин мы можем предположить, что цены на лом в Турции еще не достигли дна.

Если предположить, что «коридор цен» для поставок в Турцию может упасть до уровня 300 - 320 долл.(это сегодняшняя цена внутреннего рынка Турции), то закупочная цена в портах при неизменной ситуации с законодательством по опыту прошлого года может быть в диапазоне 6000 – 6700 руб. в зависимости от колебаний фрахтового рынка. Исходя из развития ситуации на экспортном рынке, можно предположить, что «дно» паритета цен с экспортерами при ухудшении ситуации на мировом рынке будет на уровне 6500 – 6700 руб. за тонну. Примерно на том же уровне находится себестоимость чугуна для производителей стали, имеющих аффилированных поставщиков угля и руды.

Каковы основные последствия резкого падения цен на рынке?

Первое и самое главное последствие – существенное сокращение объемов ломосбора. Привыкшие к ценникам в 6000 руб. и выше, ломосдатчики еще не скоро примут для себя уровень цен «на земле» в 3500 – 3900 руб. Сам процесс поиска и доставки лома до пункта сбора тоже является затратным – добыча и перевозка вторичных металлов тоже имеют свою стоимость и на каком-то уровне затрат(по оценкам это ниже 4тыс. руб.) в отдельных регионах России сбором лома заниматься будет невыгодно – альтернативные способы заработка для маргинальных слоев населения будут доходнее. В то же время для многих ломообразующих предприятий, вынужденных периодически вывозить металлические отходы производства, снижение цены будет малоприятным, но не влияющим на объемы фактором. Падение объемов может составить до 25-30% от обыкновенного уровня.

Вторым, не менее значимым последствием будет пересмотр планов производства и, соответственно, потребления лома российскими металлургами. При нынешней ситуации с ценами лома на земле в определенный момент может быть ситуация, когда сбор лома от частных ломосдатчиков (а это не менее 40% рынка) очень существенно сократиться, в то же время сокращение внутреннего и внешнего спроса на готовую металлопродукцию также будет значительным фактором для пересмотра производственных планов заводов. Заявленный в планах заводов лом в таких объемах может оказаться не нужным.

Ну и наконец, третьим последствием может быть серьезное рассмотрение менеджментом металлургических заводов альтернативных видов сырья – от скрапа (отходов металлургического и литейного производства), до железа прямого восстановления (DRI) и синтикома. По расчетам отдельных металлургических предприятий альтернативными видами сырья может быть заменено до 30% металлошихты.

Прогнозы и сценарии развития рынка в 2009 г. с учетом предстоящих изменений законодательства будут рассмотрены 13 ноября на конференции ВТОРМЕТ – 2008 в отеле Метрополь (г. Москва). В скором времени планируется обновить программу с учетом предстоящих изменений в законодательной среде и рыночной ситуации. Активное участие

Ruslom.ru

в прогнозах и разработке сценариев развития рынка, в т.ч. и для поставленных перед министерствами и ведомствами задачах после совещания в Нижнем Новгороде, позволит участникам конференции получить самую полную информацию для планирования своего бизнеса в 2009 году. Напоминаем Вам, что льготная цена на участие в конференции действует до 1 октября и уже сейчас множество наиболее предусмотрительных ваших коллег уже зарегистрировались для участия во ВТОРМЕТ-2008!

По данным:

Ruslom.ru

|