Российскую деловую и околометаллургическую прессу захлестнул целый вал оптимистичных комментариев относительно светлого будущего российской металлургии. По прогнозам отдельных аналитиков инвесткомпаний III квартал для металлургов может стать лучшим в этом году. Цены на сталь достигли $500 за 1 т, а себестоимость производства тонны слябов, например у НЛМК, судя по последнему доступному отчету, снизилась до $200.

Откуда же тогда берутся в отрасли банкроты?

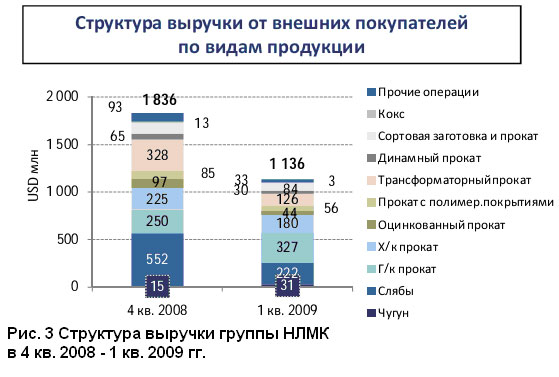

Для понимания происходящего в отрасли проанализируем отчет НЛМК. Удобство этого отчета в том, что приведены как общие для стального дивизиона результаты, так и выделение результатов дивизиона сортового проката.

В целом по стальному сегменту НЛМК доля металлолома в себестоимости сравнительно невелика (6,5%) что позволяет без особых проблем оплачивать поступления сырья – жалоб в отношении платежей за поставленный металлолом не отмечено.

Но если посмотреть на структуру производства сортового проката, то здесь ситуация выглядит совсем по другому.

В сегменте сортового проката металлолом занимает лидирующую роль в производственной себестоимости, а именно 44,7%. Если перевести это в реальные цифры, то при закупочных ценах НСММЗ на лом в Уральском регионе 5250 руб. (~ $170) мы получим производственную себестоимость готовой продукции 11745 руб. (~$378).

Иными словами, для НЛМК более выгодно будет развивать производство полуфабрикатов из руды и угля с себестоимостью $200, чем производство сортового проката с себестоимостью $378.

Имеющаяся статистика структуры выручки от внешних покупателей продукции группы НЛМК это подтверждает: поступления от сортового проката составили всего 84 млн. долл. США из 1 136 млн. долл. США выручки, что составляет порядка 7,3%.

Таким образом, портрет успешного электрометаллургического производителя будет следующий:

-Доля электрометаллургии (рядовой сортовой прокат и заготовка) в структуре выручки группы не выше 10%.

-Доля расходов на металлолом в производственной себестоимости по группе в целом не выше 10%.

-Высокая финансовая устойчивость группы компаний в целом не создает проблем с предоставлением кредитов на пополнение оборотных средств и, соответственно, по срокам оплаты металлолома.

Теперь посмотрим на ситуацию со стороны одного из современных электрометаллургических заводов Юга России, чья задолженность перед поставщиками уже не является новостью для рынка лома черных металлов. Для простоты моделирования предположим, что структура себестоимости аналогична группе НЛМК, т.е. лом составит 45% от производственной себестоимости сортового проката. При декларируемой цене закупа лома порядка 6000 руб. с тарифом производственная себестоимость заготовки должна составить 13333 руб. или порядка 430 долл. США. При цене на заготовку на условиях FOB Черное море порядка 400 долл. США (Украина) или 530 FOB Турция конкуренция с украинскими поставщиками приведет в лучшем случае к работе в «0» или же с самой минимальной прибылью. Нетрудно рассчитать, что если направить маржинальную прибыль только на погашение долгов перед поставщиками, для полного расчета с ними пройдет не один год. Можно отметить, что передел собственности в отрасли неизбежен: электрометаллургия в чистом виде, без поддержки тем или иным способом со стороны интегрированных предприятий, просто не выживет.

Какие же пути есть для выживания электрометаллургических предприятий?

Повышение доли металлолома в себестоимости за счет снижения остальных статей затрат. Назовем этот подход условно как «турецкий путь» - как турецкие производители, так и ММЗ (в 90-е годы) всеми силами снижали затраты в первую очередь на электроэнергию, применяли более дешевые сорта лома и скрапа, снижали продолжительность плавки и проявляли множество чисто производственных ухищрений. Это очень достойный технократический выход из тупика, но он годится исключительно для предприятий, не отягощенных излишней долговой нагрузкой.

Снижение себестоимости за счет эффекта масштаба. Назовем этот подход условно как «путь НСММЗ». Этот подход также доказал свою правильность в условиях кризиса, но его реализация предполагает полное отсутствие проблем с оборотными средствами.

Повышение маржинальной прибыли за счет продаж более дорогой продукции, производимой из металлолома. Назовем это «белорусский путь». В России этот подход реализуют пока только трубные предприятия, тогда как в Белоруссии благодаря большим государственным инвестициям освоено производство продукции с более высокой добавленной стоимостью. Этот подход предполагает наличие долгосрочной стратегии развития, и без сделанных до кризиса инвестиций в настоящее время не реализуем.

Наиболее вероятной предполагается стратегия консолидации электрометаллургических предприятий в бизнес-группы с интегрированными заводами, как это произошло с НСММЗ. Пока массированному переходу электрометаллургов под крыло «больших» мешают в основном разногласия в оценке стоимости бизнеса: владельцы электрометаллургических предприятий мыслят все еще в стоимостях «2008-го», тогда как их более успешные коллеги из бизнес-групп с интегрированным металлургическим и горно-рудным сегментами ждут второй волны кризиса и достижения рынком «дна», когда нынешние владельцы будут готовы отдать их буквально за долги.

Версия для печати

Версия для печати