| |

Развитие российского рынка лома в 2006 г.

[19 декабря 2006] @ SteelWay Limited Company

Версия для печати Версия для печати

События, развернувшиеся на рынке черного лома в уходящем году подвигли нас написать краткий обзор по итогам уходящего года и предложить некоторое объяснение процессам, происходящим на рынке.

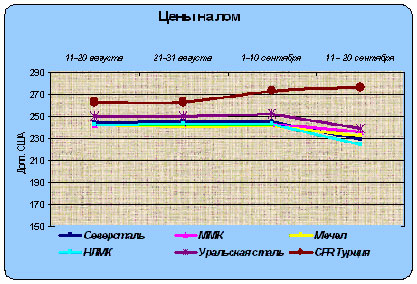

Одно из главных событий на рынке лома в этом году на наш взгляд – это сближение российских и мировых цен на лом черных металлов (Рис. 1).

Почему это произошло? На наш взгляд, причина может быть в появлении новых электрометаллургических проектов на Урале (Табл. 1) и как следствие, роста конкуренции за свободные объемы. На рынке стал актуальным вопрос – а хватит ли на всех лома?

Табл.1. Динамика роста потребления лома отечественными предприятиями (% к предыдущему году).

| |

2004

|

2005

|

2006

|

| Северсталь |

20% |

19% |

23% |

| ММК |

0% |

6% |

59% |

| НЛМК |

-6% |

-16% |

29% |

| Белорусский МЗ |

12% |

-2% |

21% |

| ЗСМК |

-6% |

4% |

46% |

| Уральская сталь |

6% |

28% |

-2% |

| Мечел |

41% |

10% |

-1% |

| ОЭМК |

-2% |

29% |

-12% |

| Ревдинский ММЗ |

3% |

332% |

90% |

| Амурметалл |

66% |

15% |

22% |

| Ашинский МЗ |

5% |

8% |

0% |

| НТМК |

18% |

-15% |

-17% |

| Северский Трубный Завод |

-3% |

0% |

-28% |

| Златоустовский МЗ |

77% |

19% |

-3% |

| Металлургический завод им. А.К.Серова |

-18% |

7% |

88% |

Если посмотреть на статистику развития рынка за прошлые годы, то можно обратить внимание, что рост среднегодовой цены практически всегда приводил к росту объемов отгрузки лома (табл. 2,3):

Таблица 2. Изменение среднегодовой цены на лом черных металлов (3А)

| Год |

Среднегодовая цена, руб.

|

% изменения среднегодовой цены

|

| 2002 |

1652 |

|

| 2003 |

2644 |

60% |

| 2004 |

3663 |

39% |

| 2005 |

3844 |

5% |

| 2006 |

4584 |

19% |

Табл.3. Рост объемов отгрузки лома 2003 – 2006 гг.

| Год |

Отгрузка 9 мес.

|

Отгрузка за год

|

Прирост, %

|

| 2003 |

15 |

20,3 |

|

| 2004 |

18,4 |

26,1 |

28,48% |

| 2005 |

19,5 |

27,2 |

4,14% |

| 2006 |

20,5 |

29,3 |

7,47% |

Рост объемов отгрузки в первую очередь связан с появлением в отрасли новых игроков – динамично развивающихся трейдеров и ломопереработчиков, не боящихся инвестировать в регионы с потенциалом сбора лома и динамично реагирующие на изменение конъюнктуры рынка. Повышение цен способствовало инвестиционной привлекательности отрасли и привлекло в нее инвесторов из других отраслей, в том числе и из стремительно теряющей рентабельность металлоторговли. Сохранившиеся связи с металлургами плюс отличное понимание специфики работы с локальными источниками металлических отходов дало мощный импульс для развития многочисленных компаний малого и среднего бизнеса в регионах. Но главный толчок задали сами металлурги: даже НЛМК и Уральская сталь, присутствовавшие ранее на рынке только как покупатели лома, стали в этом году в срочном порядке наращивать свои трейдерские структуры и скупать площадки. Если цена обеспечивает прирост рынка, то с чем же связано беспокойство касательно дефицита лома?

Проблема связана не сколько с дефицитом лома как такового, а с возможным падением конкурентоспособности электросталеплавильных производств, а это несколько разные вещи: к примеру в Турции не менее 80% лома импортируется из-за границы и никто не испытывает по этому поводу беспокойства - на мировом рынке поток сырья идет к тем, кто дает наиболее достойную цену. Но способность турок платить такую цену связана во многом с эффективной сбытовой политикой, относительно дешевой рабочей силой и некоторыми преимуществами в логистике, что позволяет несколько переплачивать за необходимое сырье. У российских проектов такой возможности нет: рост цен на топливно-энергетические ресурсы и транспортные тарифы снижает вероятность массированного импорта лома. Возможность переплачивать за импортируемый лом отсутствует даже в Казахстане – цены китайских заводов направляют потоки казахского лома на юго-восток. Иными словами, ситуацию может спасти только массированное расширение предложения лома на внутреннем российском рынке. Имевшийся ранее ценовой разрыв примерно в 80 – 100 долл. США на российском и мировом рынке давал российским металлургам некоторую компенсацию их издержек по логистике, со сближением цен конкурентоспособность российского металла стала существенно падать: происходит медленное «выдавливание» металлургов даже с отдельных сегментов российского рынка, не говоря уже о зарубежных. Сообщения о закрытии производств и сокращении штатов на отдельных российских предприятиях стали грозным признаком возможного кризиса.

К каким же последствиям это может привести? Первое и главное предположение: отечественные производители не смогут хоть сколько-нибудь долго платить за лом на уровне зарубежных, им неизбежно придется работать над вариантами сохранения ценового разрыва и сохранения своих преимуществ. Таких вариантов может быть несколько:

- установление экспортных пошлин (Россия, Украина)

- установление контроля аффилированных с метзаводами игроков над физическими объемами собираемого лома (Белоруссия, Украина, отчасти Россия)

- нетарифное управление объемами экспорта: ввод дифференцированных транспортных тарифов либо ввод требований по качеству, ограничивающих экспорт лома ниже определенного стандарта (Япония)

- разрешение экспорта только при условии полного выполнения плана поставок внутренним потребителям (Украина, Белоруссия)

Пока в России используют в основном первые два способа: сохраняют всеми возможными методами существующие экспортные пошлины и за счет роста доли крупных игроков стараются повлиять на товарные потоки лома черных металлов неценовыми методами. Поскольку рост привлекательности отрасли для сторонних игроков зависит в основном от размера маржинальной прибыли ломопереработчиков, то изменение условий оплаты за счет отсутствия налога на добавленную стоимость у независимых и аффилированных поставщиков может привести к росту конкуренции на уровне цен приемки лома на площадках: аффилированные будут выигрывать за счет существенного снижения собственной маржи, или вернее за счет отнесения этой маржи на другие финансовые структуры и повышения закупочной цены для первичного ломосдатчика по сравнению с конкурентами в конкретно взятом локальном регионе. Но у этого явления есть и другая сторона: еще не все металлурги обзавелись аффилированными площадками в интересных для них регионах в достаточном количестве и применить такую схему пока выгодно лишь для ограниченного количества производителей, и то далеко не везде. В силу данной причины скорее всего пока не будет введено законодательного решения, а возможно появится некоторый переходный период, за который все участники рынка смогут выстроить свои системы и согласовать свои интересы, после чего продолжить работу на благо российского рынка лома. Именно поэтому сейчас наблюдается такое внимание меткомбинатов к собственным трейдерам – для них имеет смысл готовится к конкуренции за лом на уровне отдельных площадок в регионах. Остается пока поле деятельности и для независимых трейдеров: примерно 15 - 20% стали выпускают мелкие предприятия и отдельные цеха, не имеющие возможности построить крупную сеть собственных площадок и работающие как правило с отдельными локальными трейдерами. Кроме того, во всех регионах есть локальные источники лома, доступные пока только местным операторам. В целом уходящий год дал рынку немало поводов для оптимизма, и мы надеемся, что и в следующем году участники рынка справятся со всеми возникающими трудностями, в чем мы и будем вам по мере наших сил способствовать.

Удачи Вам в Новом Году, коллеги!

|

|