| |

Рынок металлолома: стабильная перспектива

[25 апреля 2007] @ Вениамин Крамер, исполнительный директор «УАВтормет»

Версия для печати Версия для печати

Под влиянием процессов укрупнения компаний количество операторов украинского рынка металлолома стабильно сокращается. Кроме того, благоприятная конъюнктура на мировом рынке позволяет ломозаготовителям увеличивать закупочные цены на сырье.

Ситуация на внутреннем рынке металлолома по сравнению с предыдущими годами существенно стабилизировалась. Этому, в основном, способствовала благоприятная конъюнктура внешних рынков черных металлов, позволившая отечественным метпредприятиям улучшить платежные условия в отношении конкурентных закупочных цен и расчетов за металлолом.

Относительное удовлетворение потребностей украинских металлургов в металлоломе стало возможным «благодаря» экспортной пошлине, отмене беспошлинного режима экспорта металлолома в Молдову, а также обострившейся в минувшем году проблеме возврата НДС экспортерам металлолома.

Значительные изменения претерпевает и нормативная база, регулирующая операции с металлоломом, в сфере совершенствования режима экспортных пошлин, лицензионных условий и расчетов с населением при заготовке металлолома, а также благодаря отмене НДС на все операции с металлоломом (правда, пока только в течение 2007 г.).

Дальнейшее развитие ситуации на украинском рынке металлолома будет обусловлено такими факторами, как: общемировая тенденция роста цен на сырье, сокращение потенциала ломообразования и падение объемов заготовки металлолома в Украине, вступление в ВТО, темпы интеграции на рынке металлолома, реализация проектов введения новых сталеплавильных мощностей на Украине и, в определенной степени, в РФ.

1. Структуризация субъектов рынка металлолома

К началу апреля 2007 г. численность лицензиатов – операторов рынка ломов черных металлов - составляла около 1600, а в начале 2006 г. – их было, примерно, 1670. В текущем году Минпромполитики выдало порядка 100 лицензий на право предпринимательства с ломом черных металлов, 150 копий лицензий (т.е. – на открытие приемных пунктов), аннулировало примерно 35 лицензий и 20 копий лицензий.

По оперативным данным, численность прямых поставщиков металлолома на украинские метпредприятия в 2006 г. составляла 415, в 2005 г. количество поставщиков оценивалось в 480, а по итогам января-февраля 2007 г. – 241. Эта динамика свидетельствует о тенденции к сокращению численности непосредственных поставщиков металлолома металлургам.

Подобный тренд наблюдается и при оценке экспортеров металлолома: в 2005 г. численность экспортеров равнялась 91, в 2006г. – 49, а, по оперативным данным за январь-февраля 2007 г., этот показатель снизился до 17 фирм. При этом, в 2006 г. только одна фирма отгрузила на экспорт более 100 тыс. т металлолома. Соответственно, ее доля составила 17,6% от общего объема экспорта; удельный вес 6 фирм, отгрузивших от 20 до 100 тыс. т, – 36,5%; доля 14 фирм, отгрузивших от 10 до 20 тыс. т., – 19,7%.

Наблюдаемый в последнее время процесс нормализации предпринимательства с металлоломом стал возможным вследствие продолжающихся интеграционных процессов на этом рынке. Нельзя не отметить, в первую очередь, расширение состава группы металлоломных компаний, аффилированных с «Киеввторметом» - к концу I кв. 2007 г. в состав этой группы входило порядка 12 крупных фирм. Далее, с большим отрывом по объему операций с металлоломом следует группа «МАИР», объединившая порядка 8 крупных компаний; а также такие группы, как «Мета», «Днепропетровский Втормет», «Стил-Трек».

По всей вероятности, процессы укрупнения и интеграции субъектов украинского рынка металлолома будут продолжаться под влиянием и внешних, и внутренних факторов: рост спроса и цен на сырье, интеграция меткомпаний, рост себестоимости заготовки металлолома, перспектива роста дефицита металлолома на Украине, определенные новации действующего законодательства.

2. Оценка ситуации на внутреннем рынке

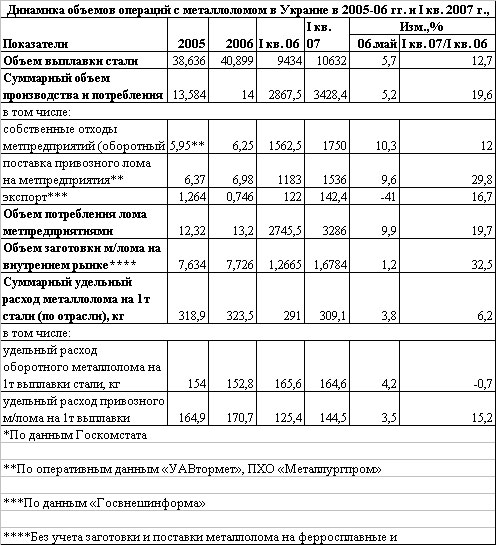

В 2006 г. в Украине было заготовлено 7,726 млн. т металлолома (табл. 1) – на 1,2% больше, чем в 2005г. При этом, на внутренний рынок было поставлено 6,98 млн. т (прирост на 9,6%), а на экспорт – 746 тыс. т (снижение на 41%). Таким образом, удельный вес внутреннего потребления металлолома в минувшем году составил 90,3% от заготовленного объема в сравнении с 83,4% - в 2005 г. и 73,9% - в 2004 г.

Согласно оценке ПХО «Металлургпром», потребность метпредприятий в металлоломе в 2006 г. была удовлетворена на 82,1% (исходя из заявленного объема 8500 тыс. т). По оценке «УАВтормет», базирующейся на утвержденных отраслевых нормативах, потребность металлургов при выплавке 40,9 млн. т стали была обеспечена привозным металлоломом на 96%. Исходя из отраслевых нормативов, более, чем на 100% была обеспечена потребность в м/л у Макеевского МК, ДСС, ИСТИЛа, ДМКД и «Миттал Стил Кривой Рог», а исходя из нормативов, установленных на самих метпредприятиях, 100%-й показатель был достигнут лишь на ИСТИЛе.

Степень обеспеченности черной металлургии м/ломом наглядно характеризуется показателем удельного расхода привозного м/лома на 1т выплавки стали (таб.1). Итак, в 2006 г. этот показатель составил 170,7 кг/т, что стало третьим по величине показателем за период 1995-2006 гг. после аналогичных показателей 2000 г. - 186кг/т. и 2004г. - 179,2 кг/т. В то же время, суммарный расход м/лома (привозного и оборотного) составил всего 323,5 кг – что стало вторым по величине - с конца перечня подобных показателей за 1995-2006 гг. (еще меньший расход м/л был отмечен лишь в 2005 г.-318,9 кг/т).

Стоит напомнить, что по итогам 2006 г. производство чугуна возросло, в целом, на 7%, при этом объем экспорта чугуна из Украины превысил уровень 2005 г. на 43,1% (или на 379 тыс. т), а экспорт полуфабрикатов вырос на 26,6% (или на 2,631 млн. т) – до 12,51 млн. т. Соответственно, адекватно (на несколько сотен тысяч тонн) сократился объем собственного ломообразования.

В минувшем году сохранилась, хоть в ряде случаев - в меньшей степени, известная прежде проблематика операций м/ломом:

- несвоевременность платежей металлургов за лом и, соответственно, периодическое накопление долгов за ранее полученный металлолом, суммарная величина которых по отрасли нередко превышала 100 млн. грн;

- односторонняя приемка металлолома (по весу и качеству), в результате чего без поставщика решались вопросы уценки и снижения веса принятой партии металлолома;

- автоматическое снижение массы принимаемой партии металлолома на 1,5% из-за засора вопреки действующему ДСТУ;

- хищения металлолома из ж/д вагонов при транспортировке;

- хронический невозврат НДС экспортерам металлолома;

- периодические нарушения параметров качества металлолома, заявленного его поставщиками, что служило в определенной степени оправданием потребителей за нарушения контрактных условий приемки металлолома и расчетов за него.

- рост доли низкокачественного металлолома (а иногда - просто мусора) в составе партий, поставляемой внутреннему потребителю. Эти факты весьма типичны для схем организации поставок сырья от большого количества внутренних первичных заготовителей, отгружающих свою продукцию на имя крупного трейдера в адрес конкретного метпредприятия. В такой схеме посредник практически платит за «кота в мешке» и не может контролировать ни вес, ни количество соответствующей партии металлолома, т.е. становится заложником ситуации.

Немаловажно, что в 2006 г. ряд крупных металлоломных компаний инвестировали достаточно большие средства в модернизацию действующего и закупку нового ломоперерабатывающего оборудования (пресса, пресс-ножницы, шреддерные установки и т.д.) с целью повышения качества металлолома, а также сокращения издержек при его транспортировке и приемке на метпредприятиях.

В течение 2006 г., по сравнению с 2005 г. несколько сократилась численность фирм - прямых поставщиков металлолома внутренним потребителям. Такое сокращение отмечено, в частности, на ММК им.Ильича (с 114 до 48 фирм, при этом две фирмы поставили свыше 70% металлолома, закупленного комбинатом). На ИСТИЛе количество поставщиков снизилось с 109 до 96 (7 фирм обеспечили 70% всех поставок металлолома), на «Миттал Стил Кривой Рог» – из 44 поставщиков осталось 38 (6 фирм обеспечили 70% всех закупок металлолома). На «Азовстали» и «Запорожстали» численность поставщиков сохранилась практически на уровне 2005 г., а на Алчевском МК возросла с 33 до 41.

В I кв. 2007г. объем заготовки металлолома на 32,5% превысил аналогичный показатель 2006 г. и достиг 1678 тыс. т, что, вместе с тем, на 8% не «дотянуло» до соответствующего результата 2005 г. (таб. 1).Но при этом объем поставок металлолома внутренним потребителям – 1536 тыс. т - на 30% превысил объем поставок в I кв. 200 6г. и на 6,3% - в I кв. 2005 г. Таким образом, доля внутреннего потребления за I кв. 2007 г. составила 91,5% в сравнении с 93,4% - в I кв. 2006г. и 79,3% - в I кв. 2005г.

Необходимо акцентировать внимание и на том, что благодаря столь высоким объемам внутренних поставок, на метпредприятиях существенно возросли складские запасы металлолома. К началу февраля с.г. этот показатель составлял 325 тыс. т, к началу марта 2007 г. – 255 тыс. т и к началу апреля – 245 тыс. т.

По оценке «УАВтормет» уровень обеспечения металлоломом производства стали на 12 ведущих метпредприятиях в I кв. 2007 г. составил 82,1%, а по оценкам ПХО «Металлургпром» - 73,9%. Такой разнобой в оценках – следствие разных подходов к расчетам потребности в сырье, а также ввиду заявленных намерений металлургов о выплавке в 2007 г. 42750 тыс. т стали (на 4,5% больше, чем было произведено в 2006 г.) и необходимых для этого 8500 тыс. т металлолома.

Согласно заявленным потребностям металлургов, удельное потребление привозного металлолома в 2007 г. должно составить 199 кг/т стали. Фактически же, в I кв. 2007 г. этот показатель составил лишь 144,5кг/т, что на 15,2% превысило соответствующий итог I кв. 2006 г., но на 2,6% не «дотянуло» до аналогичного результата I кв. 2005 г. Но и это обстоятельство, еще раз стоит напомнить, не помешало экспорту 458 тыс. т чугуна в I кв. 2007 г.

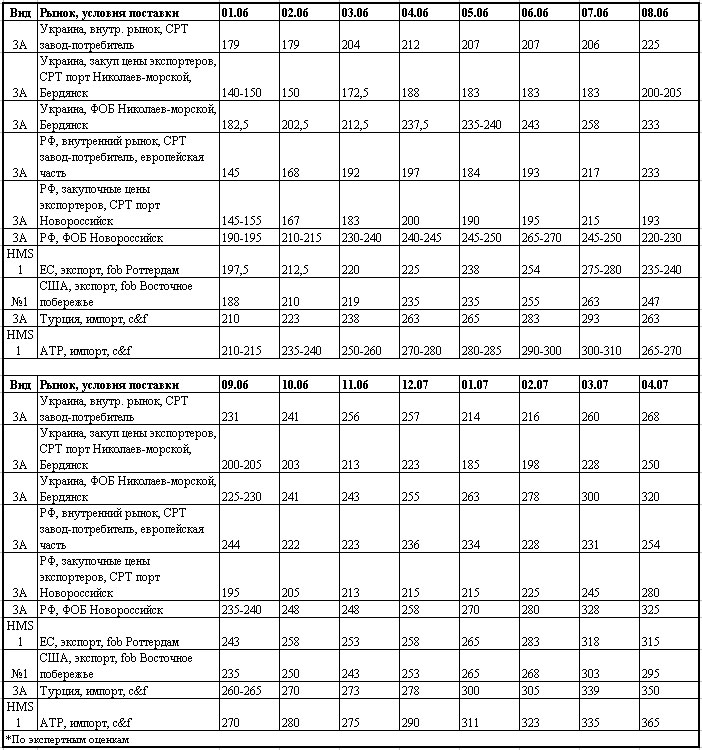

Рост объемов внутренних поставок металлолома в 2006 г. и I кв. 2007 г. был обусловлен, в основном, высокими закупочными ценами. Так, в 2006 г. этот рост носил последовательно поступательный характер – со $179/т (с доставкой и НДС) – в среднем, за январь, до - $257/т, в среднем, за декабрь 2006 г. (таб. 2). Важно отметить, что, практически, в течение всего прошлого года закупочные цены металлургов существенно превышали закупочные цены экспортеров металлолома в морских портах Украины. Разница между этими показателями колебалась в пределах $22-43/т. Для сравнения в РФ такая разница колебалась в интервале $1- 45/т.

Динамика средних уровней цен на рынках ломов черных металлов в 2006-07 г.($/т)*

Дальнейшее развитие ситуации на внутреннем рынке металлолома будет, по-видимому, относительно стабильным как в части сохранения конкурентных закупочных цен, так и высокого уровня объемов поставок металлургам.

Следует отметить, что «УАВтормет» неоднократно инициировала перед металлургами вопрос о своевременности расчетов и нормализации условий приемки. Вместе с тем, с целью повышения ответственности самих поставщиков за качество металлолома и обеспечение потребности в нем метпредприятий, «УАВтормет» инициировала внесение определенных (см. раздел 4) изменений в действующее законодательство. Кроме того, по инициативе Ассоциации было проведено совещание в «Укрзализныце» с целью решения проблемы хищений металлолома при его транспортировке. Наконец, после многолетнего лоббирования УАВМ вопроса об НДС была введена норма в закон о госбюджете на 2007 г. о применении 0-й ставки НДС на операции с ломом черных металлов на всей таможенной территории Украины и при его импорте.

Стратегия развития внутреннего рынка металлолома будет определяться следующими факторами:

- потенциалом ломообразования;

- состоянием нормативной базы амортизации оборудования, зданий и сооружений;

- технологическими возможностями ломозаготовителей в части степени переработки металлолома.

3. Оценка экспортных поставок металлолома

В 2006 г. Украина экспортировала 746 тыс. т металлолома – на 41% меньше, чем в 2005 г., что стало минимальным показателем за последние 10 лет. Основные причины такого падения:

- конкурентоспособные внутренние цены;

- наличие экспортной пошлины;

- невозврат НДС экспортерам металлолома;

- сокращение объемов ломозаготовки.

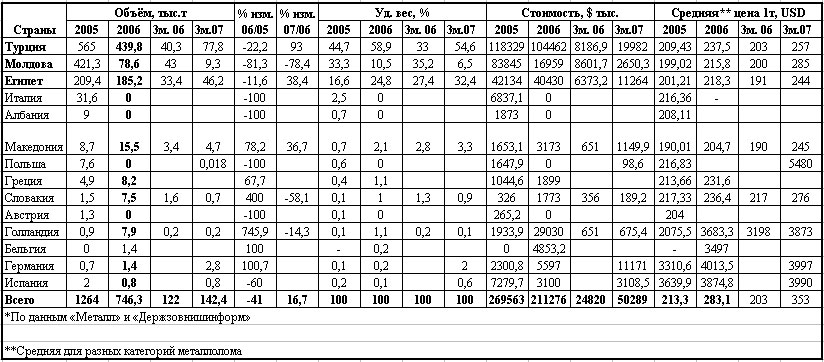

Ведущие внешние потребители украинского лома оставались прежние – Турция (58,9% поставок), Египет (24,8%) и Молдова (10,5%). Впервые за последние 6 лет Молдова переместилась с 2-й позиции на 3-ю по объему поставок в связи с выводом м/лома из режима свободной торговли между Украиной и Молдовой (т.е. применением с лета 2006 г. экспортной пошлины на лом).

В целом, объемы поставок лома обычных марок стали сократились почти по всем направлениям несмотря на высокий уровень спроса и цен на мировых рынках металлолома. Средняя цена экспорта 1т металлолома обычных марок стали за минувший год возросла с $205 до $238 (небезынтересно, что согласно данным оперативной таможенной статистики, средняя цена экспорта 1т чугуна в 2006 г. составила $248 против $246 в 2005 г.). Помимо ломов обычных марок стали в 2006 г. Украина экспортировала 11,5 тыс. т так называемых шихтовых слитков из нержавеющей стали (подгруппа 7204 501000 УКТ ВЭД). Поставки производились в Нидерланды, Бельгию, Германию и Испанию. Средняя цена 1т этой продукции – $3703 (против $3198 в 2005 г.).

Согласно экспертным оценкам реальный уровень цен в морских портах Украины в течение января-июля 2006 г. постепенно увеличивался от $182 до $258/т, затем в августе снизился до $233/т, после чего, также постепенно, начал восстанавливаться, составив в декабре 2006 г. $255/т.

В течение I кв. 2007 г. из Украины было экспортировано 142,4 тыс. т. металлолома, что на 17,7% больше, чем за I кв. 2006 г. (когда из-за погодных условий экспорт лома резко упал). При этом, в марте с.г. экспорт металлолома возрос до 62,8 тыс. т, что стало рекордным показателем за последнее время. Причины такого роста – некоторое (не исключено – искусственное) ухудшение расчетов внутренних потребителей за лом, высокий уровень складских запасов на заводах, неотрегулированность вопроса бухгалтерского учета операций с металлоломом в условиях применения нулевой ставки НДС, относительно низкие уровни закупочных цен в портах, что в совокупности с высокими ценами внешнего рынка способствовало росту эффективности экспорта металлолома, несмотря на сохранение экспортной пошлины.

По оперативным данным таможенной статистики, за I кв. 2007 г. доля поставок в Турцию составила 54,6% (за I кв. 2006 г. – 33%), в Египет – 32,4% (27,4%) и Молдову – 6,5% (35,2%). Средняя цена экспорта 1т ломов обычных марок стали при этом составила $253 против $198/т в I кв. 2006 г. (таб. 3). Объем поставок продукции с шифром 7204 501000 (УКТ ВЭД) за этот период был незначителен – 3,8 тыс. т, при этом, средняя цена экспорта 1т за год выросла с $3255 до $3997. (Небезынтересно, что согласно данным оперативной статистики об экспорте из Украины товарного ферроникеля, средняя цена 1т этой продукции в январе с.г. составляла $2560, а в феврале с.г. – $3173).

Географическая структура украинского экспорта ломов черных металлов в 2005-06 г. и I кв. 2007 г.*

Напомним, что в 2006 г. металлолом из Украины экспортировала 91 фирма, в 2006 г. – 49, а в течение 2-х месяцев 2007 г. – 17 фирм. Можно предположить, что в ближайшей перспективе под влиянием вышеперечисленных факторов вряд ли следует ожидать роста экспорта сырья.

4. Состояние нормативно-правовой базы

2006 г. ознаменовался введением целой серии коррективов в действующее законодательство, в позитивном для предпринимательской деятельности с металлоломом направлении. Так, в январе 2006 г. было отменена норма ежедвухмесячной перерегистрации в Минэкономики экспортных контрактов, ранее там же зарегистрированных.

В июне 2006 г. правительство приняло постановление о временном изъятии металлолома из режима свободной торговли (т.е. отмены беспошлинного вывоза) с Молдовой.

В рамках совершенствования украинского законодательства на пути вступления в ВТО был формально снят запрет на экспорт ломов цветных металлов и легированных марок стали (с одновременным введением фактически запретительных ставок экспортных пошлин на эту же продукцию). Кроме этого, законодательно было утверждено постепенное снижение ставки экспортной пошлины на лом черных металлов. Все эти нововведения вступят в силу в году, последующим за годом вступления Украины в ВТО.

Законом о госбюджете на 2007 г. установлена нулевая ставка НДС на все операции с металлоломом на территории Украины и при его импорте.

Верховная Рада рассмотрела в первом чтении законопроект, предусматривающий следующие изменения в закон «О металлоломе»:

- вводится норма - обязательное условие для получения лицензии на право деятельности с металлоломом – наличие в собственности у специализированного предприятия ломоперерабатывающего, весового и грузоподъемного оборудования, а также наличие данного оборудования на каждом приемном пункте (в собственности или ином законном основании). При этом оговорено, что перечень упомянутого оборудования должно утвердить Минпромполитики.

- предусматривается возможность расчетов с физическими лицами за сдаваемый ими металлолом – помимо почтовых переводов и банковских операций – через кассы специализированных предприятий.

В феврале 2007 г. вступило в силу постановление правителства, утвердившее перечень видов металлолома, подпадающих под действие нулевой ставки НДС. Срок действия этой нормы – 2007 г.

Наконец, следует упомянуть о некоторых инициативах Минпромполитики, направленных, с одной стороны, на ужесточение «Лицензионных условий» (еще до принятия ВРУ изменений в действующее законодательство о металлоломе), а с другой – предусматривающие делегирование функции лицензирования предпринимательства с м/ломом от Центрального органа исполнительной власти по вопросам промышленной политики в проведении операций с металлоломом [Минпромполитики] на уровень местной власти.

Несмотря на обилие новых нормативных актов до сих пор не отрегулирован вопрос о практическом применении нулевой ставки НДС для операций с металлоломом, а также о реальном обеспечении прав предпринимателей в части возмещения «Укрзализныцей» ущерба от хищений металлолома при его транспортировке.

В текущем году, в случае принятия изменений в закон «О металлоломе», следует ожидать и внесения соответствующих коррективов в «Лицензионные условия». Кроме того, учитывая падение объемов заготовки металлолома на Украине, требует своего совершенствования (либерализации) и нормативная база, регулирующая порядок импорта металлолома в Украину.

5. Некоторые итоговые и прогнозные оценки

1. В связи с известными намерениями строительства на Украине новых и модернизации ряда существующих мощностей ожидается, что к 2012 г. суммарный прирост выплавки стали составит порядка 8 млн. т. В таком случае весьма серьезной проблемой становится возможность обеспечения металлоломом и ныне действующих метпредприятий и планируемых к вводу новых мощностей.

Еще большую остроту этому придает фактор снижения потенциала ломообразования и объемов ломозаготовки в стране. По оценкам ряда украинских экспертов, к 2012 г. дефицит потребления металлолома может составить от 1,5 до 3,5 млн. т – и то при условии, что будет сохраняться нынешний баланс производства стали и ломопотребления. Мало того, по оценке «Держзовнишинформа», ежегодный объем потребления металлолома небольшими литейными предприятиями Украины уже достиг 1,4-1,7 млн. т. (этот показатель не учтен в таблице 1). Но т.к. этот уровень с развитием отечественного машиностроения будет только повышаться, дефицит лома будет, соответственно этому, расти.

2. Процессы роста ломопотребления носят общемировой характер. Причем темпы этого роста превышают темпы роста выплавки стали. Например, в Европе, в I половине 2006 г. выплавка стали возросла на 4%, а потребление металлолома - на 5%. Быстрыми темпами растет ломопотребление в Индии и в Китае. По некоторым оценкам, в 2007 г. потребление стального лома в КНР может превысить 80 млн. т – почти на 20% выше, чем в 2006 г.

Растет внутреннее потребление металлолома и в РФ. Здесь, в 2004 г. на экспорт было отгружено 43,6% от заготовленного объема, а в 2006 г. удельный вес экспорта снизился, по разным оценкам, до 32-35%. Уже по итогам I кв. 2007 г. внутреннее потребление металлолома в РФ возросло до 72%, доля экспорта металлолома составила, соответственно, около 28%. По прогнозам некоторых российских экспертов, к 2010 г. Россия может стать нетто-импортером металлолома ввиду объявленного ввода порядка 10 новых сталеплавильных предприятий.

3. Ввиду резкого роста насыщения автомобильного рынка в Украине, отмечаемого в последние годы, и сокращения - по объективным причинам - объемов заготовки тяжеловесного лома, растет, соответственно, потребность в обеспечении полной утилизации автомобильной техники. Примером тому может служить ситуация, например, в РФ, где ежегодно растет число автомобилей, подлежащих утилизации. В частности, по Москве - 125-175 тыс. т, в Московской области – 60-80 тыс. т, в С.Петербурге – свыше 80 тыс. т. При этом реально утилизируется лишь небольшая часть из этого количества. Рост объемов утилизации старых автомобилей – одно из перспективных направлений поддержания объемов ломозаготовки. Вместе с тем, для этого необходимы серьезные инвестиции для закупки соответствующее оборудование – шреддерные установки.

4. В ближайшей перспективе развитие украинского рынка металлолома, в связи с экспортной ориентацией отечественной черной металлургии, будет адекватно следовать общемировым тенденциям – рост себестоимости заготовки лома, рост спроса, дефицита и цен на этот вид метсырья. К этому следует добавить и местную специфику – сокращение потенциала ломообразования ввиду больших объемов экспорта металлопроката (около 80% от произведенного количества), в первую очередь экспорта полуфабрикатов; низкий уровень глубины сбора металлолома (например, в Европе и Японии этот показатель достигает 95%, в РФ – 55-80%).

Подытоживая, необходимо отметить, что позитивный сценарий развития металлоломного рынка Украины невозможен без целостной стратегии в отношении господдержки подотрасли вторичных металлов. В качестве первичных мер может служить проработка и применение системы налоговых и кредитных преференций для ломозаготовителей и поставщиков на отечественные метпредприятия. Кроме того, оптимизации затрат по ломозаготовке, росту конкурентоспособности металлоломных компаний может способствовать дальнейшая интеграция субъектов рынка металлолома, координация их усилий под эгидой отраслевых объединений, ассоциаций. Наконец, необходим кардинальный поворот в отношении всего общественного сознания (в первую очередь – отечественной бюрократии) к проблематике и интересам этой сферы предпринимательства, взамен нынешнего неприятия и использования ломного бизнеса в ряде случаев лишь в качестве источника для всяческих поборов.

© 2007 UGMK.info

|

|